关于疾病保险里的早期疾病保障

空气x泡泡 • • 49699 次浏览昨晚深夜在研读几家保险公司对“早期疾病”的定义以及理赔标准,发上来跟大家共享。

保险里的37种重大疾病的定义是由新加坡政府统一制定,各家保险公司从2015年2月开始全部执行、而重大疾病是不保障早期和中期疾病。37种重大疾病,绝大部分的疾病都分早中晚三个时期。所以对于有重大疾病保障的保单,是不保障疾病的早期或中期。

而每家保险公司的早期疾病定义和理赔标准则由各自决定、也就存在着不同之处。本着为客户负责任的态度,我仔细研究了几家的保险合同(目前手上有三家保险公司的保险合同),出入很大。目前只有Axa可以做到早期疾病的全额赔付(200K以内),其他公司最多75K。

有兴趣了解早期疾病保障的,欢迎提问,谢谢。

共享贴,只为探讨和普及基本知识

-

#1

提问一1,参与比较的是哪三家公司的哪几个保单产品?

2,“目前只有Axa可以做到早期疾病的全额赔付(200K以内),其他公司最多75K。”这句话应该怎么理解?1,参与比较的是哪三家公司的哪几个保单产品?

2,“目前只有Axa可以做到早期疾病的全额赔付(200K以内),其他公司最多75K。”这句话应该怎么理解? -

#2

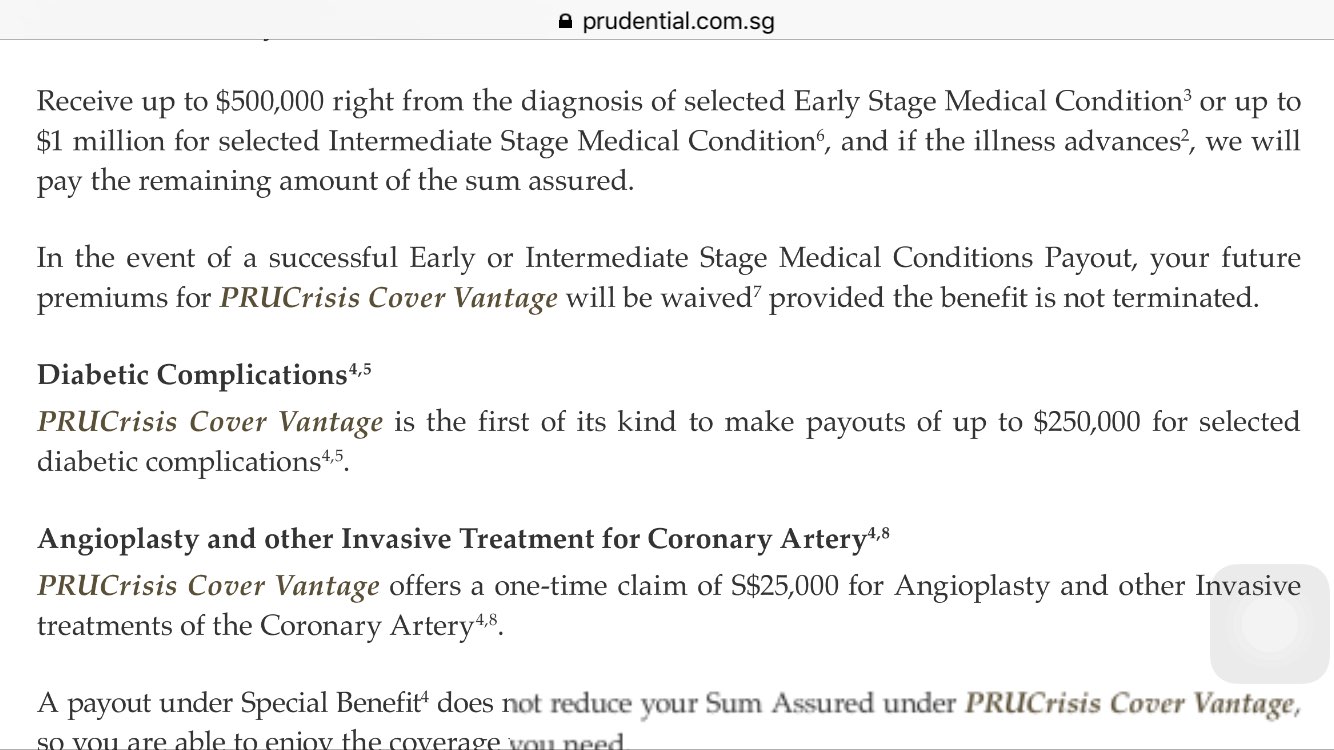

有coverage更多的啦比如,prudential normal的ECCM coverage可以达到250K,早期50%可以claim两个不同的早期疾病,发展到中期claim 剩余50%。一发现若是中期直接claim 100%。 prudential还有一个vantage plan,早中期重大疾病coverage可以达到500k的早期重疾payout,见图。

比如,prudential normal的ECCM coverage可以达到250K,早期50%可以claim两个不同的早期疾病,发展到中期claim 剩余50%。一发现若是中期直接claim 100%。 prudential还有一个vantage plan,早中期重大疾病coverage可以达到500k的早期重疾payout,见图。

比如,prudential normal的ECCM coverage可以达到250K,早期50%可以claim两个不同的早期疾病,发展到中期claim 剩余50%。一发现若是中期直接claim 100%。 prudential还有一个vantage plan,早中期重大疾病coverage可以达到500k的早期重疾payout,见图。 -

#3

Axa今年从100k提升到200k马上就出来刷脸啦就关心下旧保单的客户也默认增加索赔额上限了吗?

就关心下旧保单的客户也默认增加索赔额上限了吗? -

#4

ManuComplete Care也可以早期最多赔200K

-

#5

所以到底推荐买哪家保险呢正在考虑买正在考虑买

-

#6

如果考虑品牌口碑和稳定性NTUC,AIA,Prudential里面选一个。

如果不介意牌子,

Axa, manulife, tokio marine这些也有带终身早期大病保障的人寿保单。NTUC,AIA,Prudential里面选一个。

如果不介意牌子,

Axa, manulife, tokio marine这些也有带终身早期大病保障的人寿保单。 -

#7

估计Great Eastern也没参与比较,我自己买的早期第一次赔偿就绝对超过75K赔偿

-

#8

找你舒服的保险经纪,几家公司有些差别,但是真正的差别并不大。

公司嘛,貌似大家都在说自己是第一。。。但是真正的差别并不大。

公司嘛,貌似大家都在说自己是第一。。。 -

#9

我感觉也是保险公司好像都被政府限制住了,自己解释条款的空间不大,几个公司应该都是差不多的解释保险公司好像都被政府限制住了,自己解释条款的空间不大,几个公司应该都是差不多的解释

-

#10

是的 产品没有绝对的优势这种疾病类或者医疗类,某些情况下需要agent做许多功课,找个你信任的靠谱的agent;若是比较产品,你也可以找agent帮你稍微比较下,看一下你更看重哪方便,找相对应的产品这种疾病类或者医疗类,某些情况下需要agent做许多功课,找个你信任的靠谱的agent;若是比较产品,你也可以找agent帮你稍微比较下,看一下你更看重哪方便,找相对应的产品

-

#11

为什么没有大东方的?我买的可都是大东方的。 我买的可都是大东方的。

-

#12

在新加坡买保险,主要就是这几个吧

医疗住院开刀,两份

意外,大病和死亡,储蓄保险,一份

小额意外,cover不需要住院开刀的,一份。

最基本的,应该就是这四份。主要就是这几个吧

医疗住院开刀,两份

意外,大病和死亡,储蓄保险,一份

小额意外,cover不需要住院开刀的,一份。

最基本的,应该就是这四份。 -

#13

为何住院保险要买两份?谢谢谢谢

-

#14

说是一份好像保百分之八十外加一份才能百分百cover住。多四五百吧。如果医疗费2000,四五百就出去了。只要住院,2000至少的。去年好像是1000左右,今年好像涨了,这保险年年涨啊外加一份才能百分百cover住。多四五百吧。如果医疗费2000,四五百就出去了。只要住院,2000至少的。去年好像是1000左右,今年好像涨了,这保险年年涨啊

-

#15

大东方终身人寿的早期大病不保终身除非是ILP投资连接型早期保障,理论上可以达到终身但实际上过了60岁,保费又会增加到很贵的地步。

上面我讲的几个公司都是limit payment一定年限内还清,就不用管保费了。

如果要考虑term早期大病的话,因为长期的保早期的term和whole life保费保障差别越来越小,

除非只想保20年,肯定用term比较划算。除非是ILP投资连接型早期保障,理论上可以达到终身但实际上过了60岁,保费又会增加到很贵的地步。

上面我讲的几个公司都是limit payment一定年限内还清,就不用管保费了。

如果要考虑term早期大病的话,因为长期的保早期的term和whole life保费保障差别越来越小,

除非只想保20年,肯定用term比较划算。 -

#16

他的意思是CPF部分看成一份,现金rider部分看成另一份。

一般100%的住院保单大多数是由这两份组合的。CPF部分看成一份,现金rider部分看成另一份。

一般100%的住院保单大多数是由这两份组合的。 -

#17

住院一份就好了啊买一份到100%的啊买一份到100%的啊

-

#18

而且请问你多大?什么身份?如果pr/sc prushield+rider 31-40岁大概不到1000 ep/sp贵5% 私人医院A1病房全包如果pr/sc prushield+rider 31-40岁大概不到1000 ep/sp贵5% 私人医院A1病房全包

-

#19

哦哦哦哦 这样哈哈

-

#20

我是PR.我买的大东方的,990多听agent讲明年又要涨价了听agent讲明年又要涨价了

-

#21

涨价是猜测哈,公司并没有文件说明年涨价5家里面3家都涨了,ntuc/GE,估计也会跟风吧。哈哈!

至少我没有看到公司任何文件说明年涨价。5家里面3家都涨了,ntuc/GE,估计也会跟风吧。哈哈!

至少我没有看到公司任何文件说明年涨价。 -

#22

也可能不涨因为本来就算是高的了。因为本来就算是高的了。

-

#23

目前公司无计划涨价大东方大东方

-

#24

确信最贵?:)主要还是要看买什么plan,还有什么年龄层次的啦!主要还是要看买什么plan,还有什么年龄层次的啦!

-

#25

呵呵,我没说最贵呀只是已经跟其他公司涨价以后差不多啦。只是已经跟其他公司涨价以后差不多啦。

-

#26

而且,最近涨价的都只是私立医院保单的Cash Rider嘛其他的维持不变。其他的维持不变。

-

#27

涨价前,每家差距也就是几十块一年本身benefit也都稍微有点点小差别,我觉得有差价倒是很正常。

拭目以待,2017,2018吧,看medishield life放开之后,有没有涨价的,毕竟从claim的情况来看,integrated plan才是claim的大头,rider claim的只是小数目。

从各个公司涨价的情况来看,基本符合我之前的分析和预测,GE没有涨很正常,有一家公司只涨那么点,稍微有点意外,估计等政府放开涨价限制之后的2017/2018会再调整吧。本身benefit也都稍微有点点小差别,我觉得有差价倒是很正常。

拭目以待,2017,2018吧,看medishield life放开之后,有没有涨价的,毕竟从claim的情况来看,integrated plan才是claim的大头,rider claim的只是小数目。

从各个公司涨价的情况来看,基本符合我之前的分析和预测,GE没有涨很正常,有一家公司只涨那么点,稍微有点意外,估计等政府放开涨价限制之后的2017/2018会再调整吧。 -

#28

对,本来差距就不大,在可控范围以内有一点有点不同意见,根据索赔的经验来看,大多数住院账单都在几千块,很多不超过5000,在这种情况下,反而是Rider赔付的钱更多一些。除非账单开始上万,Rider只是索赔Deductible和Co-Insurance,另外还可能有Incentive以后后续其他账单。 举例说明,如果账单是10000块,住了私立医院,Deductible3500,剩下6500,Co-insurance 10%,就是650,综合起来算,基础的Shield Plan,能够赔付5850,Rider赔付3500+650 = 4150。这两个差距还不算太大。 如果账单只有5000,住了政府医院A级,Deductible3500,剩下1500,Co-insurance 10%,就是150,综合起来算,基础Shield Plan,能够赔付1350,Rider赔付3650,还是Rider赔付的多啊。 所以说,其实Rider确实赔很多钱的,特别是私立医院级别的Rider,还要给额外的Incentive,所以最近才开始调整保费。

-

#29

估计客户群体不太一样如果客户都喜欢住B2或者C,那么账单当然主要由rider来承担。Bill小很多啊,medishield life还能承担不少。还额外给hospital income的incentive。 不过,我这里随随便便一个claim都是8千一万的。MOH也有提到,如果住到公立A,B1,比如NUH,平均账单都是7-8千的,当然啦,这是好几年前的数据了,现在这个数据只会多不会少吧。私立医院,我就不说了,大家都知道私立贵。 举例,小孩cover私立医院,basic保费287(扣medisave那部分的integrated plan。其中130 medishield life收走了,GE只剩下157),rider保费384,小朋友住院的claim,我目前平均账单接近1万。就拿一个客户的9400多的账单来说吧: medishield life(扣medisave),收保费$130,报销$740。 GE basic plan(扣medisave),收保费$157,报销$5338。 Rider(现金部分),收保费$384,报销$4093。 157 vs 5338 384 vs 4093 既然rider已涨价,basic plan 的涨价,拭目以待2017年吧。。。(唉,真不希望涨啊,medishield life2016年一涨,30-40岁这个阶段已经快上千了。。。)

-

#30

选经纪比选保单更重要没有哪家是适合所有人的,只有你觉得这家保单符合你的需求才是最好的。没有哪家是适合所有人的,只有你觉得这家保单符合你的需求才是最好的。

-

#31

先了解各个保险的目的,在以自己家庭为单位,全面规划一下再决定