[小白问题] 保险越早买越便宜么?

我是老万 • • 49575 次浏览经常看到各位大神说越早买越好,越早买越便宜,真是这个道理么?哪位保险达人针对不同类型保险给个例子?

---

-

#1

前两天刚跟朋友说到一个term,每月还一样的钱,买到什么时候就保到什么时候

死亡的话会赔100w

20多岁买的每月120,一年1440

30多岁买的每月要换300多,一年将近4000

20多岁的是女生,30多岁是男生,虽然女生比男生的要便宜,但年龄还是有很大关系term,每月还一样的钱,买到什么时候就保到什么时候

死亡的话会赔100w

20多岁买的每月120,一年1440

30多岁买的每月要换300多,一年将近4000

20多岁的是女生,30多岁是男生,虽然女生比男生的要便宜,但年龄还是有很大关系 -

#2

term的 为啥买到什么时候保到什么时候

不是应该限时的吗 ? 比如25年 还是到65岁。

而且过了65什么 大病率增高 保险要亏的保到什么时候

不是应该限时的吗 ? 比如25年 还是到65岁。

而且过了65什么 大病率增高 保险要亏的 -

#3

分品种一般人寿保险买入时年龄越小,相同保额的保费越底。

住院和健康情况有关,保费随年龄走。

意外和年龄关系也不大,和职业关系比较大。

储蓄也和年龄关系不大。

简单说,索赔概率如果随年龄增长而增长的话,保费就会随年龄的不同而不同一般人寿保险买入时年龄越小,相同保额的保费越底。

住院和健康情况有关,保费随年龄走。

意外和年龄关系也不大,和职业关系比较大。

储蓄也和年龄关系不大。

简单说,索赔概率如果随年龄增长而增长的话,保费就会随年龄的不同而不同 -

#4

哦我说的这个产品可以买到99100岁以后就不保了

保费比到60或70的贵不少

最后的100w对绝大多数人来说是必拿的100岁以后就不保了

保费比到60或70的贵不少

最后的100w对绝大多数人来说是必拿的 -

#5

补充一下,我说的这个没有保大病,只有死亡有没有丧失劳动能力不记得了

乍看上去好像保险公司是亏的,但人家精着呢,也是按照平均年龄之类一系列数据算出来的,可能50/60年后,一百万也不算啥有没有丧失劳动能力不记得了

乍看上去好像保险公司是亏的,但人家精着呢,也是按照平均年龄之类一系列数据算出来的,可能50/60年后,一百万也不算啥 -

我是老万 楼主#6

同样保到60岁,20多岁的多缴了10年,看是多保了10年,却是低风险的十年看是多保了10年,却是低风险的十年

-

#7

风险和保费息息相关,低风险低保费,高风险高保费虽然这十年是低风险,但是保险买的不就是保障,如果认为自己这十年肯定不会出任何意外,就完全不用买了呀虽然这十年是低风险,但是保险买的不就是保障,如果认为自己这十年肯定不会出任何意外,就完全不用买了呀

-

#8

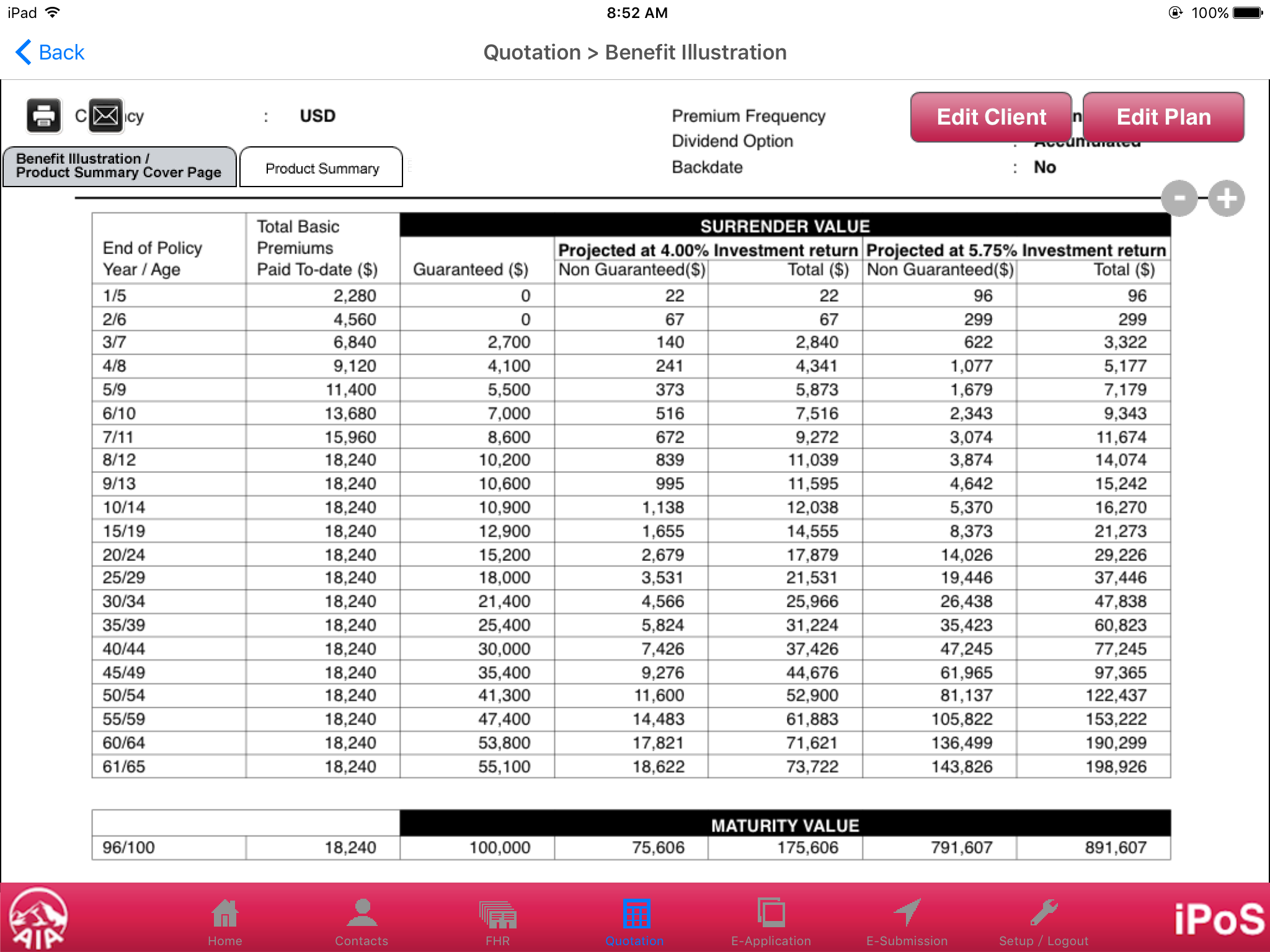

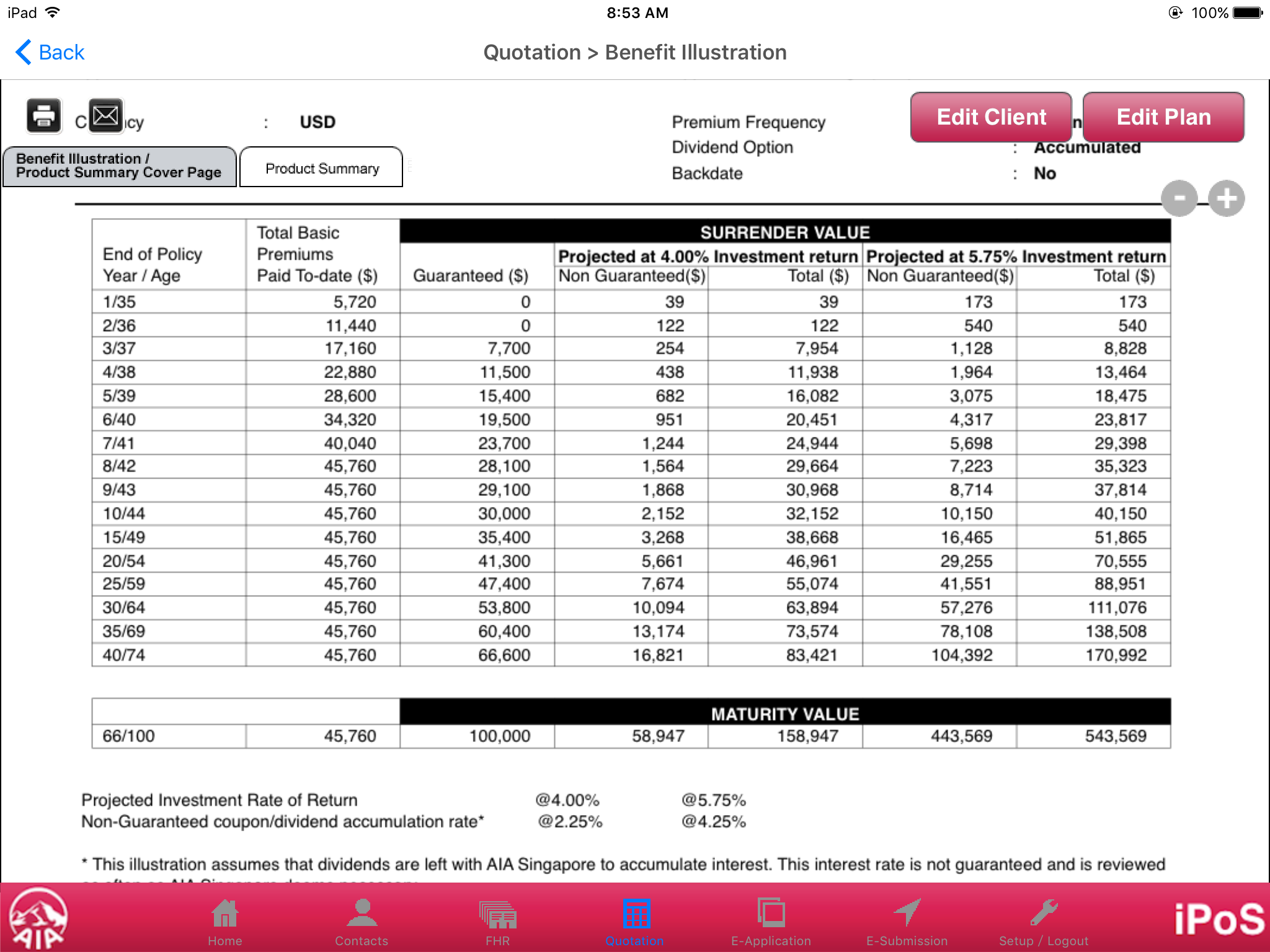

是的或许有人会反驳term投保的年龄小虽然会便宜,但交的时间也会更久,前面低概率的时间感觉白交了浪费钱(我保留个人意见) 用whole life的limit pay或许更直观些。 保额都是10万+自己的储蓄红利,8年还清,图中分别是4岁的女儿和34岁的父亲的保费差别。每年2000 vs 每年5000

或许有人会反驳term投保的年龄小虽然会便宜,但交的时间也会更久,前面低概率的时间感觉白交了浪费钱(我保留个人意见) 用whole life的limit pay或许更直观些。 保额都是10万+自己的储蓄红利,8年还清,图中分别是4岁的女儿和34岁的父亲的保费差别。每年2000 vs 每年5000 -

#9

不管风险多低,总是风险如果发生在别人身上,就只是个概率事件。如果发生在自己身上,那就是百分之百的事件。

如果啥事也没发生,假设活到90岁,你看:

1,20岁投保的人,一共付保费70年,每年1500,总保费就是105000。

2,30岁投保的人,一共付保费60年,每年4000,总保费就是240000。

早一点投保,保障可以早一天开始,每年的保费较低,总保费也少。如果发生在别人身上,就只是个概率事件。如果发生在自己身上,那就是百分之百的事件。

如果啥事也没发生,假设活到90岁,你看:

1,20岁投保的人,一共付保费70年,每年1500,总保费就是105000。

2,30岁投保的人,一共付保费60年,每年4000,总保费就是240000。

早一点投保,保障可以早一天开始,每年的保费较低,总保费也少。 -

#10

Term人寿险可以自己选择保障期限1,通常建议保障到65或者70岁左右,可以叫做Critical Period Coverage。

2,如果有计划可以保障到100岁,那么可以叫做Critical Period Coverage + Legacy Planning,自己百年之后,留给后辈一笔遗产,不会让他们暴富,却可以让他们有机会追求自己的梦想,而不仅仅是为了生活而工作。1,通常建议保障到65或者70岁左右,可以叫做Critical Period Coverage。

2,如果有计划可以保障到100岁,那么可以叫做Critical Period Coverage + Legacy Planning,自己百年之后,留给后辈一笔遗产,不会让他们暴富,却可以让他们有机会追求自己的梦想,而不仅仅是为了生活而工作。 -

#11

我说这个是保到100岁的后买的买6年,先买的买16年,俩人本金就持平了,不考虑通胀的话

后面还有漫漫几十年

前面十年确实基本等于白扔,只是为了换取后面更长期限的便宜价格后买的买6年,先买的买16年,俩人本金就持平了,不考虑通胀的话

后面还有漫漫几十年

前面十年确实基本等于白扔,只是为了换取后面更长期限的便宜价格 -

#12

这是 in general 的说法。其实具体是和产品品种有关的1. 人寿保险(不带 Rider):这是典型的保费决定于 entry age,并且保费通常是 guaranteed 的品种,也就是你哪个年龄买,保费就会一直是这个年龄的钱,一分钱都不会涨。购买时的年龄每增长一岁,(相同保额的)保费就会贵一点。孩子 2 岁再买,比 0 岁时候买保费贵一点,且一直贵下去;而 35 岁买肯定比 34 岁买贵且一直贵。

2. 人寿保险的 Riders (附加险),比如重大疾病附加险,以及大部分 Term 险:这种通常是 Flat Rate,表现形式上和人寿保险差不多,也就是保费取决于 Entry Age,并且不会每年增长。也就是 2 楼走走妹子举的例子。唯一的区别,就是此类品种保费不是 Guaranteed,公司有权根据成本调整。调整的话,是大家一起调整(每个 entry age 的保费都统一调整为新费率),而不是因为你 30 岁买的,现在到了 40 岁了,所以调整到更高。

3. 住院险(比如 Shield Plan):通常是随年龄阶段而增加保费,不管你是不是更小的年纪买了,到了新的年龄阶段,那就要交更贵的保费。举例:A 在 31 岁买 Shield Plan,B 在 41 岁买 Shield Plan。A 到了 41 岁的时候,照样要交和 B 一样的费用,因为到了新的年龄阶段。但这种是不是早买了就亏了呢?也不是,因为保费只是一个方面,随着年龄增大,身体可能会出状况,从而导致限制受保,甚至不能受保。假设 B 在 40 岁的时候有什么严重点的疾病,那他 41 岁再买保单,可能就买不了。

4. 意外险:如 4 楼所说,这种和年龄关系不大,和职业关系大(建筑工人保费就高)。通常只分 2 个年龄阶段和 3 个年龄阶段(比如 0-5岁,6-65岁,65 岁以上)。各个年龄阶段内的保费都一样,而买了的客户进入新年龄阶段后,也会交新年龄阶段的费率。

总之越早买越好是一个有道理的说法。这不仅仅是很多品种越早买越便宜,更重要的,是越早买越早受保。上了年纪的人再买保单,的确就各种尴尬。高昂的保险费不说,各种详细的健康问题,病史描述等,很多朋友最后也被拒。1. 人寿保险(不带 Rider):这是典型的保费决定于 entry age,并且保费通常是 guaranteed 的品种,也就是你哪个年龄买,保费就会一直是这个年龄的钱,一分钱都不会涨。购买时的年龄每增长一岁,(相同保额的)保费就会贵一点。孩子 2 岁再买,比 0 岁时候买保费贵一点,且一直贵下去;而 35 岁买肯定比 34 岁买贵且一直贵。

2. 人寿保险的 Riders (附加险),比如重大疾病附加险,以及大部分 Term 险:这种通常是 Flat Rate,表现形式上和人寿保险差不多,也就是保费取决于 Entry Age,并且不会每年增长。也就是 2 楼走走妹子举的例子。唯一的区别,就是此类品种保费不是 Guaranteed,公司有权根据成本调整。调整的话,是大家一起调整(每个 entry age 的保费都统一调整为新费率),而不是因为你 30 岁买的,现在到了 40 岁了,所以调整到更高。

3. 住院险(比如 Shield Plan):通常是随年龄阶段而增加保费,不管你是不是更小的年纪买了,到了新的年龄阶段,那就要交更贵的保费。举例:A 在 31 岁买 Shield Plan,B 在 41 岁买 Shield Plan。A 到了 41 岁的时候,照样要交和 B 一样的费用,因为到了新的年龄阶段。但这种是不是早买了就亏了呢?也不是,因为保费只是一个方面,随着年龄增大,身体可能会出状况,从而导致限制受保,甚至不能受保。假设 B 在 40 岁的时候有什么严重点的疾病,那他 41 岁再买保单,可能就买不了。

4. 意外险:如 4 楼所说,这种和年龄关系不大,和职业关系大(建筑工人保费就高)。通常只分 2 个年龄阶段和 3 个年龄阶段(比如 0-5岁,6-65岁,65 岁以上)。各个年龄阶段内的保费都一样,而买了的客户进入新年龄阶段后,也会交新年龄阶段的费率。

总之越早买越好是一个有道理的说法。这不仅仅是很多品种越早买越便宜,更重要的,是越早买越早受保。上了年纪的人再买保单,的确就各种尴尬。高昂的保险费不说,各种详细的健康问题,病史描述等,很多朋友最后也被拒。 -

我是老万 楼主#13

层主拿这个例子不妥吧既然做保险的,拿个现有的产品来算算,层主用的数据首先性别不一样,数据也不准确既然做保险的,拿个现有的产品来算算,层主用的数据首先性别不一样,数据也不准确

-

#14

这个问题问的很好,同时也是个很复杂的问题,详情见内通常来说,是越早买越便宜,楼上回复的大部分观点,我也都是赞同的

有需求有能力我会建议我的客户早买,但是保险规划很重要,因为这是长期的理财行为,并不是一锤子的买卖,之后的定期的review,根据不同时期的变化,能够及时调整保障,同样是非常必要。

此外,要注意的是,上面的回复数据里都有个共同的假设,就是同一种产品。但在现实生活中,对同一个人来说,不同时期选择的产品是不同,这就需要保险经纪有能力为客户量身定制。从这一点来说,只拿一个产品走天下,是行不通的。

最后,我想说每个类型的产品都其存在的意义和价值,没有好与不好,对客户来说,只有合不合适。

通常来说,是越早买越便宜,楼上回复的大部分观点,我也都是赞同的

有需求有能力我会建议我的客户早买,但是保险规划很重要,因为这是长期的理财行为,并不是一锤子的买卖,之后的定期的review,根据不同时期的变化,能够及时调整保障,同样是非常必要。

此外,要注意的是,上面的回复数据里都有个共同的假设,就是同一种产品。但在现实生活中,对同一个人来说,不同时期选择的产品是不同,这就需要保险经纪有能力为客户量身定制。从这一点来说,只拿一个产品走天下,是行不通的。

最后,我想说每个类型的产品都其存在的意义和价值,没有好与不好,对客户来说,只有合不合适。 -

#15

借个数据举个例子而已嘛基本情况就是这样的。女性的保费,会比男性便宜两岁,就是说,如果两人年龄相同的话,女性的保费,相当于男性两年前投保的保费。基本情况就是这样的。女性的保费,会比男性便宜两岁,就是说,如果两人年龄相同的话,女性的保费,相当于男性两年前投保的保费。

-

#16

这个严重同意一下保险规划,不在于多便宜多划算,而是应该关注在多合适上。

例子归例子,一个20岁的人,投保一百万人寿险,确实有点离谱了。如果是25岁以后,成家了有孩子了,那么就可以考虑是不是合适了。保险规划,不在于多便宜多划算,而是应该关注在多合适上。

例子归例子,一个20岁的人,投保一百万人寿险,确实有点离谱了。如果是25岁以后,成家了有孩子了,那么就可以考虑是不是合适了。 -

#17

数据不准确关系不大,关键是道理没错其实每个人都有保险的,都面临着风险。

1,如果没有保险,那么风险自己扛着,或者说家人一起扛着。

2,如果有了保险,经济上的风险转移到保险公司身上,如果出事了,保险公司拿别人的钱给你家人救急,就是这样。

PS,大早上在外面路上,不方便查准确保费数据,借来做个演示而已。其实每个人都有保险的,都面临着风险。

1,如果没有保险,那么风险自己扛着,或者说家人一起扛着。

2,如果有了保险,经济上的风险转移到保险公司身上,如果出事了,保险公司拿别人的钱给你家人救急,就是这样。

PS,大早上在外面路上,不方便查准确保费数据,借来做个演示而已。 -

我是老万 楼主#18

我是问合不合算的,不是问该不该保该不该是个人问题,是不是便宜是个考量因素,到底有多便宜没有可靠的数据就说不清该不该是个人问题,是不是便宜是个考量因素,到底有多便宜没有可靠的数据就说不清

-

#19

保险大牛们说的都没错有一点可以也考虑一下

年轻买便宜, 但break even point 会比较久,年龄比较大买,就刚好反过来。。是不是呢?

保险真的是经过精算的。

如果买家从卖家的立场想, 也许会更明白的, 也比较不容易出错, 大部分的卖家(保险公司)是把买家的心理研究透了的。有一点可以也考虑一下

年轻买便宜, 但break even point 会比较久,年龄比较大买,就刚好反过来。。是不是呢?

保险真的是经过精算的。

如果买家从卖家的立场想, 也许会更明白的, 也比较不容易出错, 大部分的卖家(保险公司)是把买家的心理研究透了的。 -

#20

很对。房屋贷款也一样,怎么房屋中介和银行不这么想?房屋贷款也一样,怎么房屋中介和银行不这么想?

-

#21

好吧,现在在等客户,有一点时间,给您提供个准确数据看看

保单:PruTerm Vantage,属于Term人寿保单

保额:都是100万新币

保障期限:到100岁

1,男A,25岁,保单期限75年,每年保费$2150

2,男B,30岁,保单期限70年,每年保费$2930

3,男C,35岁,保单期限65年,每年保费$4250

需要说明的是:

1,这里仅列出这一个保单,仅仅比较保费,不考虑其他类型的保单,不考虑对于不同客户的合理性。

2,早一点投保,早一点有保障,每年的保费也会少一些。

3,假如受保人都在40岁不幸去世,家人都获赔100万。男A一共支付的保费是$32,250;男B一共支付的保费是$29,300;男C一共支付的保费是$21,250。这么看貌似男C支付的保费最少了啊,呵呵。但是问题的关键是,我们无法预知我们什么时候会出事。如果极端一点,假如我知道我下个月会出事,那么这个月投保最合适,因为只需要支付一个月保费就可以索赔了。但是这个“假如我知道”的情况是不现实的。

4,同样的,假如受保人都在50岁不幸去世,家人都获赔100万。男A一共支付的保费是$53,750;男B一共支付的保费是$58,600;男C一共支付的保费是$63,750。这几个数字跟上面几个比起来就不同了。

5,假如没有发生不幸去世,几位受保人都活到老,85岁自然辞世。那么:家人都获赔100万。男A一共支付的保费是$129,000;男B一共支付的保费是$161,150;男C一共支付的保费是$212,500。

还有就是,在您看来,怎么计算才算是划算呢?如果您可以详细说明一下您觉得划算的想法,或许我们可以给一些更相关的例子。

保单:PruTerm Vantage,属于Term人寿保单

保额:都是100万新币

保障期限:到100岁

1,男A,25岁,保单期限75年,每年保费$2150

2,男B,30岁,保单期限70年,每年保费$2930

3,男C,35岁,保单期限65年,每年保费$4250

需要说明的是:

1,这里仅列出这一个保单,仅仅比较保费,不考虑其他类型的保单,不考虑对于不同客户的合理性。

2,早一点投保,早一点有保障,每年的保费也会少一些。

3,假如受保人都在40岁不幸去世,家人都获赔100万。男A一共支付的保费是$32,250;男B一共支付的保费是$29,300;男C一共支付的保费是$21,250。这么看貌似男C支付的保费最少了啊,呵呵。但是问题的关键是,我们无法预知我们什么时候会出事。如果极端一点,假如我知道我下个月会出事,那么这个月投保最合适,因为只需要支付一个月保费就可以索赔了。但是这个“假如我知道”的情况是不现实的。

4,同样的,假如受保人都在50岁不幸去世,家人都获赔100万。男A一共支付的保费是$53,750;男B一共支付的保费是$58,600;男C一共支付的保费是$63,750。这几个数字跟上面几个比起来就不同了。

5,假如没有发生不幸去世,几位受保人都活到老,85岁自然辞世。那么:家人都获赔100万。男A一共支付的保费是$129,000;男B一共支付的保费是$161,150;男C一共支付的保费是$212,500。

还有就是,在您看来,怎么计算才算是划算呢?如果您可以详细说明一下您觉得划算的想法,或许我们可以给一些更相关的例子。

-

#22

您说的这个break even point具体指的是什么呢?1,保险公司赔钱的时间?

2,终身人寿保单里面Cash Value超过总保费是时间?

1,保险公司赔钱的时间?

2,终身人寿保单里面Cash Value超过总保费是时间? -

#23

提醒一下,你的签名需要改一下,要不然会被管理员抓的呵呵…………呵呵…………