CPF 理财

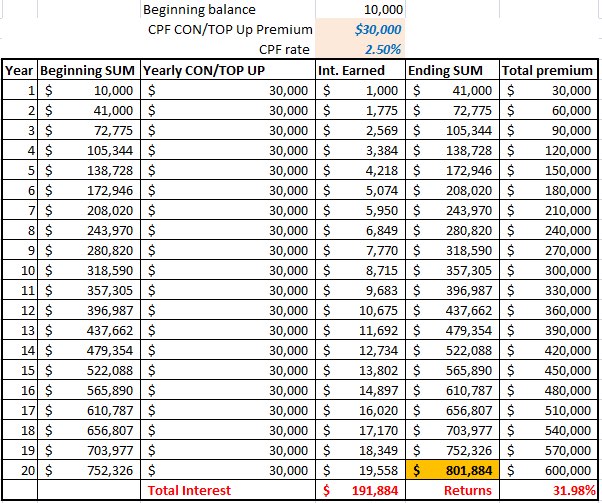

人在狮城2016 • • 52010 次浏览最近cpf登陆老有问题,今天终于上线了赶年底下TOP UP 了7000。借贴子问问理财专家们都有啥CPF理财产品呀,顺便发个我自己做的算二十年cPF的利息收入,按2.5%,这样二十年后,我就可以舒舒服服地养老了吧。这算法有木问题呀?

-

#1

别忘了通货膨胀CPF的钱的利率主要目的是不贬值,

如果退休时间=工作时间的一半,那你要考虑存1/3现在的收入。CPF的钱的利率主要目的是不贬值,

如果退休时间=工作时间的一半,那你要考虑存1/3现在的收入。 -

人在狮城2016 楼主#2

退休时间怎讲是算从退休活到死的时间吗?假设我工作四十年,六十出头退休,活到八十头岁,退休时间就是一半,对吗?是算从退休活到死的时间吗?假设我工作四十年,六十出头退休,活到八十头岁,退休时间就是一半,对吗?

-

人在狮城2016 楼主#3

通涨的问题现有两套房,一套出租,无房贷,应该能对抗通货膨胀吧现有两套房,一套出租,无房贷,应该能对抗通货膨胀吧

-

#4

对的消灭零字节。另外你提到的CPF允许的其他理财途径

https://www.cpf.gov.sg/members/bptopics/bp-topics/cpfis

第一条里的一次性付的ILP比一般经纪平时经常卖的那种会便宜很多,一个扣3%,一个扣60%的手续费。消灭零字节。另外你提到的CPF允许的其他理财途径

https://www.cpf.gov.sg/members/bptopics/bp-topics/cpfis

第一条里的一次性付的ILP比一般经纪平时经常卖的那种会便宜很多,一个扣3%,一个扣60%的手续费。 -

人在狮城2016 楼主#5

谢了我回头研究下,感谢哈我回头研究下,感谢哈

-

#6

楼主这个图看不太懂有几个问题请楼主注意一下:

1,放到CPF的钱,除了自己必须放的一部分,还有公司给放的一部分。自己还可以自愿的做Voluntary Contribution。但是这三项的总和是有限额的,明年开始的限额是$37,740。

2,CPF给的利息,不管是2.5%或者4%,都不是确定的,将来可能会更改的。

3,等65岁的是时候,并不能把CPF的钱全部拿出来,而是要把其中两部分投入到CPF Life年金计划中,这两部分是Full Retirement Sum和Medisave Minimum Sum(或者叫Basic Healthcare Sum),剩余的可以取出来自由支配。

4,Full Retirement Sum和Medisave Mininum Sum,目前分别是161K和30K。这两个额度会持续增加,目测增加速度大概是3%和4%。20年之后,预计分别是300K和100K左右。楼主可以自行估算65岁的时候的额度。

5,这两部分的钱投入CPF Life以后,变成按月领取的退休年金,预计每月领取的数额相当于现在的1200-1300左右。

先说这些,具体的这些内容,都可以从CPF网页上查询的到。

如果楼主需要进一步详细解释和更全面的退休规划,可以给我留言,我们安排面谈。有几个问题请楼主注意一下:

1,放到CPF的钱,除了自己必须放的一部分,还有公司给放的一部分。自己还可以自愿的做Voluntary Contribution。但是这三项的总和是有限额的,明年开始的限额是$37,740。

2,CPF给的利息,不管是2.5%或者4%,都不是确定的,将来可能会更改的。

3,等65岁的是时候,并不能把CPF的钱全部拿出来,而是要把其中两部分投入到CPF Life年金计划中,这两部分是Full Retirement Sum和Medisave Minimum Sum(或者叫Basic Healthcare Sum),剩余的可以取出来自由支配。

4,Full Retirement Sum和Medisave Mininum Sum,目前分别是161K和30K。这两个额度会持续增加,目测增加速度大概是3%和4%。20年之后,预计分别是300K和100K左右。楼主可以自行估算65岁的时候的额度。

5,这两部分的钱投入CPF Life以后,变成按月领取的退休年金,预计每月领取的数额相当于现在的1200-1300左右。

先说这些,具体的这些内容,都可以从CPF网页上查询的到。

如果楼主需要进一步详细解释和更全面的退休规划,可以给我留言,我们安排面谈。 -

#7

保险公司很喜欢用楼主这种算法。不过直接给一个最后的数字,呵呵

-

人在狮城2016 楼主#8

谢谢你的回复那个公司加自己top up 的总数有上限,这个以前不知道,谢谢提点。看来要赚点CPF的利息也不容易。目前有自己top up,主要是为了减税。现在OA的amount还没达到minimal sum, 暂时还不能做什么投资,等一两年够了,可能会来麻烦你的。先谢谢了。那个公司加自己top up 的总数有上限,这个以前不知道,谢谢提点。看来要赚点CPF的利息也不容易。目前有自己top up,主要是为了减税。现在OA的amount还没达到minimal sum, 暂时还不能做什么投资,等一两年够了,可能会来麻烦你的。先谢谢了。

-

人在狮城2016 楼主#9

谢谢本身是可以直接用formula算的,不用搞spreadsheet. 但我想这样直观点,可能完成没考虑其它的因素,纯计算利息而己。看你呵呵,是不是太naive 了?本身是可以直接用formula算的,不用搞spreadsheet. 但我想这样直观点,可能完成没考虑其它的因素,纯计算利息而己。看你呵呵,是不是太naive 了?

-

#10

哦,您这个图表只是OA的吧?其他的SA跟MA没有列出来,对吧?

我说过的那个上限,是包含所有账户的。我们进CPF的钱会按比例分到这三个账户里的。其他的SA跟MA没有列出来,对吧?

我说过的那个上限,是包含所有账户的。我们进CPF的钱会按比例分到这三个账户里的。 -

人在狮城2016 楼主#11

全加一起按最低2.5%算。现在做不了投资是因为OA不够,全去还了房贷了,MA已满,SA也多。OA要等多两年。按最低2.5%算。现在做不了投资是因为OA不够,全去还了房贷了,MA已满,SA也多。OA要等多两年。

-

#12

SA超过40000的部分,也可以拿出来做自己的投资SA的4%的利率也是不确定的,只是目前延期到了明年底。SA的4%的利率也是不确定的,只是目前延期到了明年底。

-

人在狮城2016 楼主#13

不是要求OA一定要有2万先吗

-

#14

两个账户分开算的简单地说:

OA的首20000不能投资,超出部分可以。

SA的首40000不能投资,超出部分可以。

简单地说:

OA的首20000不能投资,超出部分可以。

SA的首40000不能投资,超出部分可以。 -

人在狮城2016 楼主#15

谢了谢了,终于搞清楚了。谢了,终于搞清楚了。

-

#16

我一直以为SA都是4%刚刚才cash top去SA。不能取出来,这样吃利息也不知道是不是划算!这也要看政府气质!刚刚才cash top去SA。不能取出来,这样吃利息也不知道是不是划算!这也要看政府气质!

-

#17

不是固定的,只是暂时政府维持在4%罢了可能是从别的地方贴钱过来吧。

如果下一步政府开放这个利率锁定,那么就会根据市场变化而改变了,可以是2.x,也可能是4.x。可能是从别的地方贴钱过来吧。

如果下一步政府开放这个利率锁定,那么就会根据市场变化而改变了,可以是2.x,也可能是4.x。 -

#18

还是蛮划算的SA 和MA最低是4%

SMA monies earn either the current floor interest rate of 4% per annum or the 12-month average yield of 10-year Singapore Government Securities (10YSGS) plus 1%, whichever is higher.SA 和MA最低是4%

SMA monies earn either the current floor interest rate of 4% per annum or the 12-month average yield of 10-year Singapore Government Securities (10YSGS) plus 1%, whichever is higher.