好像前不久就有个帖子讨论这个问题,刚才翻了半天找不到。主要想问下价格,刚才把我自己买的翻出来突然发现价格不便宜。哪里记得看见过价格的,还是好像有人谈论过几家保险公司的价格?有人有帖子链接没有?

17 条回复

-

#1

根据年龄,确实不便宜。加上rider 一千多我买的ntuc income的,直接去customer service买我买的ntuc income的,直接去customer service买

-

#2

NTUC的应该不便宜吧=-==-=

-

#3

应该都差不了多少,都不便宜能拿到ltvsp才能买,所以还是值得的,国内也有类似保险可以海外就医,好几万人民币一年能拿到ltvsp才能买,所以还是值得的,国内也有类似保险可以海外就医,好几万人民币一年

-

jane0902 楼主#4

我看我的最高8-9000一年啊,还不加cash rider最高8-9000一年啊,还不加cash rider

-

#5

不加rider的价格cank

的价格cank -

#6

Cash rider的保费

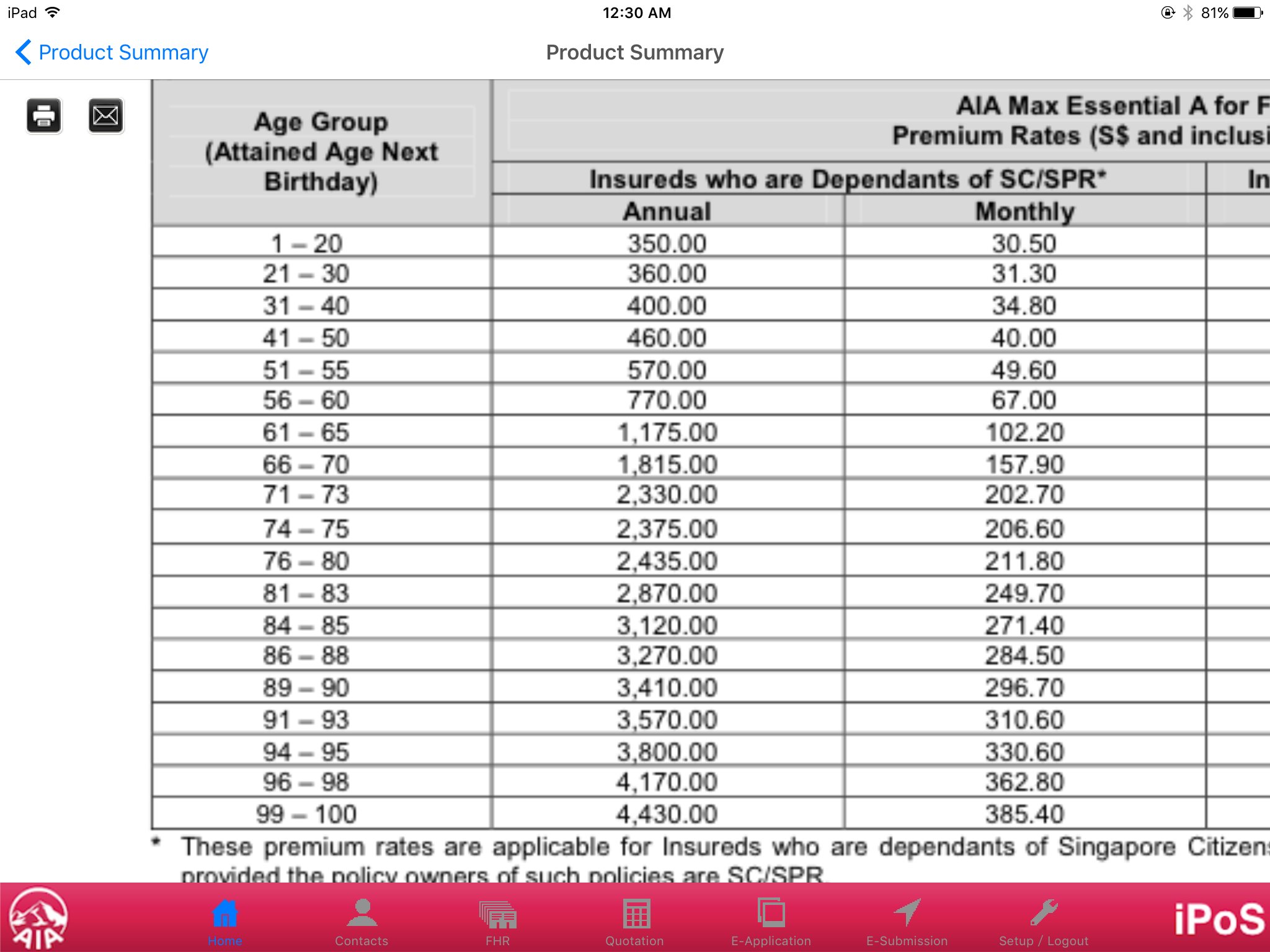

IA 56-60岁: $770 61-65岁: $1175 66-70岁: $1875 71-75岁:$23xx

GE 56-60岁: $1140 61-65岁: $13xx 66-70岁: $17xx 71-75岁:$24xx

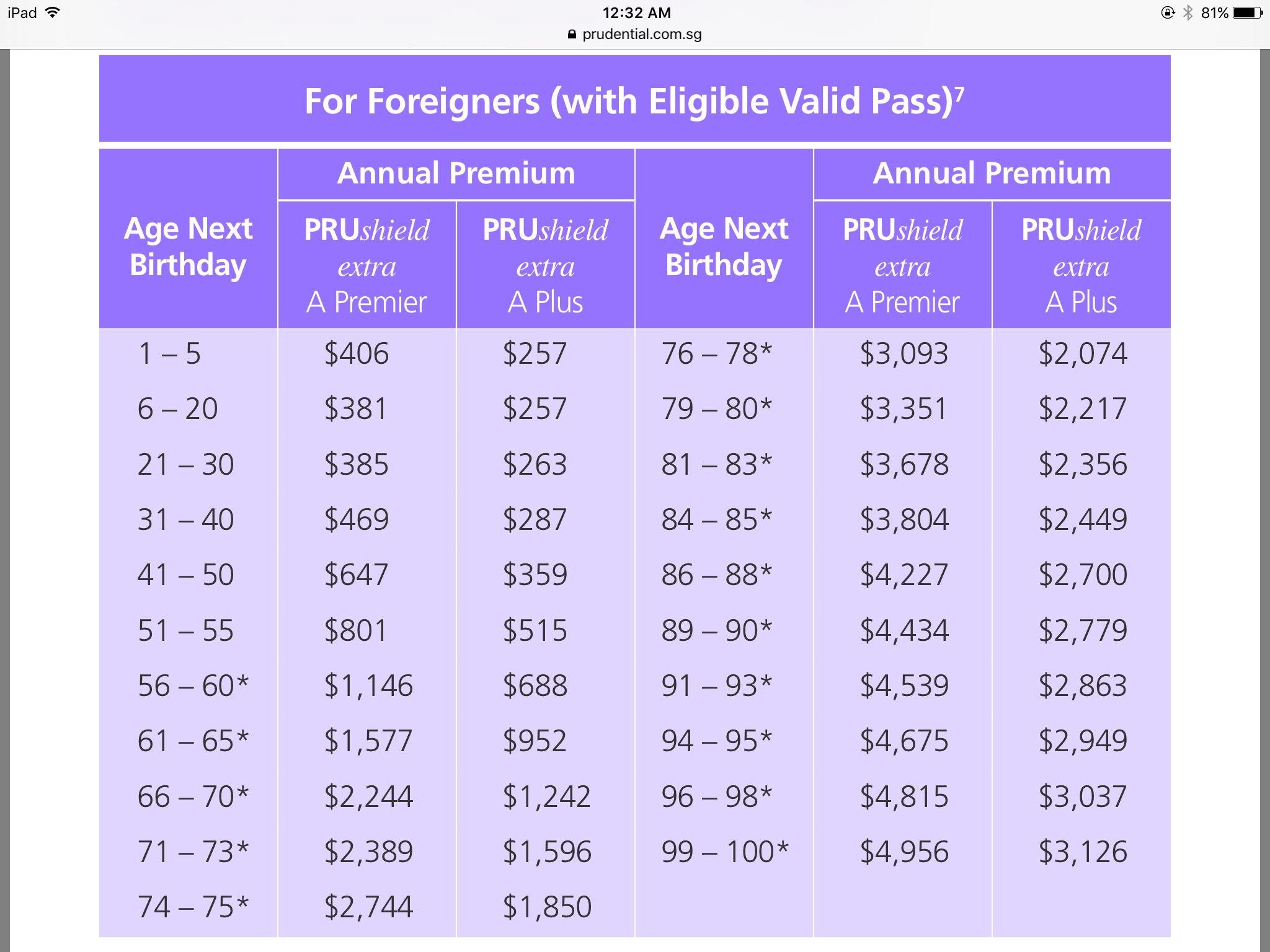

Pru 56-60岁: $1146 61-65岁: $1577 66-70岁: $2244 71-75岁:$23xx~27xx

IA 56-60岁: $770 61-65岁: $1175 66-70岁: $1875 71-75岁:$23xx

GE 56-60岁: $1140 61-65岁: $13xx 66-70岁: $17xx 71-75岁:$24xx

Pru 56-60岁: $1146 61-65岁: $1577 66-70岁: $2244 71-75岁:$23xx~27xx

-

#7

多谢分享请问是100%报销吗请问是100%报销吗

-

#8

是的目前这3家的CPF+rider是可以达到100%索赔的。目前这3家的CPF+rider是可以达到100%索赔的。

-

jane0902 楼主#9

非常感谢看来我是最贵的那种了。问下你说的这几种申请最大年龄限制是多少。因为aviva是快到70也可以申请的看来我是最贵的那种了。问下你说的这几种申请最大年龄限制是多少。因为aviva是快到70也可以申请的

-

#10

目前的规定是pru 必须55岁前申请

AIA 必须60岁前申请

aviva, GE, NTUC 必须75岁前申请pru 必须55岁前申请

AIA 必须60岁前申请

aviva, GE, NTUC 必须75岁前申请 -

jane0902 楼主#11

能分享下你买的ntuc价格吗?参见楼下的表格,主要想知道自己买的和经纪买的价格会不会有差别。

多谢!参见楼下的表格,主要想知道自己买的和经纪买的价格会不会有差别。

多谢! -

jane0902 楼主#12

非常感谢貌似您对这几家的保险都有研究。

能大致分享下各家的优劣势, 和COVERAGE吗?

我相信他们有的贵些有的便宜些都是有原因的,另外你可以看到不同年龄段的增长幅度也不同。

先谢过您的分析!貌似您对这几家的保险都有研究。

能大致分享下各家的优劣势, 和COVERAGE吗?

我相信他们有的贵些有的便宜些都是有原因的,另外你可以看到不同年龄段的增长幅度也不同。

先谢过您的分析! -

#13

不是他们的经纪不方便做评价,AIA这边老年人的保费相对增长平滑有部分原因是

友邦新加坡成立85年了,以前辉煌的时候还是占据了很多市场份额的,

所以基于客户数量大,索赔会相对比较稳定,在制定保费的时候能有一个大的索赔参考。

保障条款时常都会有一定的调整,大家也是互相抄来抄去的,

所以一般建议买保险跟着主流走。 不方便做评价,AIA这边老年人的保费相对增长平滑有部分原因是

友邦新加坡成立85年了,以前辉煌的时候还是占据了很多市场份额的,

所以基于客户数量大,索赔会相对比较稳定,在制定保费的时候能有一个大的索赔参考。

保障条款时常都会有一定的调整,大家也是互相抄来抄去的,

所以一般建议买保险跟着主流走。 -

#14

LTVP属于外国人基础部分保费是高于新加坡人和PR的=)

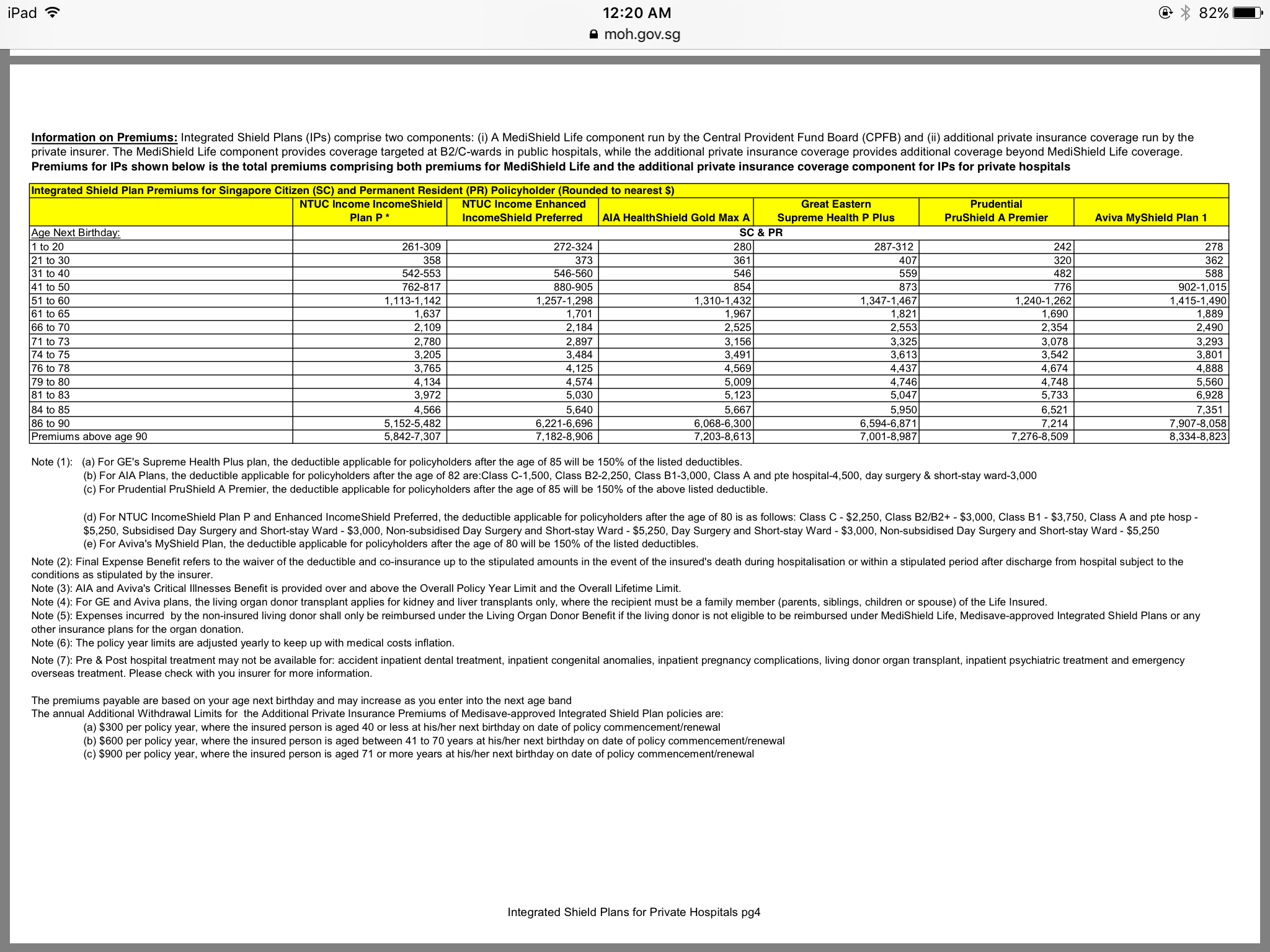

楼上的第一张moh的图是针对pr和公民的价格,外国人会略贵于这个价格。

住院险也算是调整比较多的保单了,今年这家有这个优势,明年可能另外一家也有。因此,除了保单,选靠谱的经纪也很重要。

基础部分保费是高于新加坡人和PR的=)

楼上的第一张moh的图是针对pr和公民的价格,外国人会略贵于这个价格。

住院险也算是调整比较多的保单了,今年这家有这个优势,明年可能另外一家也有。因此,除了保单,选靠谱的经纪也很重要。 -

#15

具体忘记了,ntuc好像是统一价另外现在买还有优惠,送100块voucher另外现在买还有优惠,送100块voucher

-

#16

保费想问下如果父母有高血压,心脏也有些问题,不算是严重心脏病但有时候会胸闷早搏啥的,年纪快到60,这种情况一般保险公司会保吗?如果保的话会因为这样病史提高保费吗?大概会多多少?想问下如果父母有高血压,心脏也有些问题,不算是严重心脏病但有时候会胸闷早搏啥的,年纪快到60,这种情况一般保险公司会保吗?如果保的话会因为这样病史提高保费吗?大概会多多少?

-

#17

医疗保单保费不会变多只会分受保或者拒保,受保再区分排除或不排除某器官。

你说的情况要看具体是什么问题了,

我这边最近有位老太太心脏问题,MVP心脏瓣膜下陷最后被排除心脏相关问题不保,但其他方面都保不受影响。

不方便在这里说可以站短我。

只会分受保或者拒保,受保再区分排除或不排除某器官。

你说的情况要看具体是什么问题了,

我这边最近有位老太太心脏问题,MVP心脏瓣膜下陷最后被排除心脏相关问题不保,但其他方面都保不受影响。

不方便在这里说可以站短我。