比如说公司的住院保险可以cover 60%,或者每年有上限,自己再去买保险还可以cover余下的吗?

如果死亡保险,是不是可以买2份?

如果在这里买以后回中国是不是有效?

外国人和PR,citizen的保险额会不会不同?

24 条回复

-

#1

是。楼主几个问题理解的都基本正确。如果公司有保险,但楼主觉得额度低,可以自己再买商业保险,或者买 Integrated Shield Plan (包含政府的 MediShield Life)。如果楼主是 PR/公民,通常 Shield Plan 会先 claim,剩下的额度你可以拿去公司 claim。

死亡保险(生命保障),或者重大疾病保障,可以购买多份,不幸发生后,每一份都可以 claim,互相不影响。

除了以上提到的 Shield Plan 基本只在新加坡住院才有效外,其他的人寿保单,意外保单,重大疾病保单都是全球有效的。但保费需要交给新加坡的公司,索赔或 Surrender 的时候,也需要把相关表格寄到新加坡。索赔支票可以寄到任何海外地址,币种是根据保单合同的货币,并不会自动转换成所在国流行货币。如果公司有保险,但楼主觉得额度低,可以自己再买商业保险,或者买 Integrated Shield Plan (包含政府的 MediShield Life)。如果楼主是 PR/公民,通常 Shield Plan 会先 claim,剩下的额度你可以拿去公司 claim。

死亡保险(生命保障),或者重大疾病保障,可以购买多份,不幸发生后,每一份都可以 claim,互相不影响。

除了以上提到的 Shield Plan 基本只在新加坡住院才有效外,其他的人寿保单,意外保单,重大疾病保单都是全球有效的。但保费需要交给新加坡的公司,索赔或 Surrender 的时候,也需要把相关表格寄到新加坡。索赔支票可以寄到任何海外地址,币种是根据保单合同的货币,并不会自动转换成所在国流行货币。 -

#2

简单回答下比如说公司的住院保险可以cover 60%,或者每年有上限,自己再去买保险还可以cover余下的吗?

可以

如果死亡保险,是不是可以买2份?

是的, 索赔也是两份加起来

如果在这里买以后回中国是不是有效?

医疗保险失去本地身份将不可保。人寿大病保险通常有保, 意外保险有条件地保障海外。

外国人和PR,citizen的保险额会不会不同?

会, 目前主要体现在医疗保单的津贴体制上, 理论上公民是最便宜的, 其他类型的保单在在下公司没区别。比如说公司的住院保险可以cover 60%,或者每年有上限,自己再去买保险还可以cover余下的吗?

可以

如果死亡保险,是不是可以买2份?

是的, 索赔也是两份加起来

如果在这里买以后回中国是不是有效?

医疗保险失去本地身份将不可保。人寿大病保险通常有保, 意外保险有条件地保障海外。

外国人和PR,citizen的保险额会不会不同?

会, 目前主要体现在医疗保单的津贴体制上, 理论上公民是最便宜的, 其他类型的保单在在下公司没区别。 -

#3

保费方面,只有 Shield Plan 保费不同,因为政府的津贴不同,公民津贴最高。其他类型的常规保单,外国人和本地居民价格一样。

还有就是个别高净值保单产品(High Net Worth Product),不同地域,甚至不同城市的客户,保费也会有所不同。这类产品针对资产值高的人群,门槛也高,保费通常要几十万,甚至上百万。其他类型的常规保单,外国人和本地居民价格一样。

还有就是个别高净值保单产品(High Net Worth Product),不同地域,甚至不同城市的客户,保费也会有所不同。这类产品针对资产值高的人群,门槛也高,保费通常要几十万,甚至上百万。 -

#4

公司保险就是给你看个clinic 用的去医院啥的还得商业医疗保险去医院啥的还得商业医疗保险

-

#5

也有些个别公司给员工每个人都单独报销个人的商业住院保险的保费(CPF那份)

良心公司呀。给员工每个人都单独报销个人的商业住院保险的保费(CPF那份)

良心公司呀。 -

#6

依次回答一下。【比如说公司的住院保险可以cover 60%,或者每年有上限,自己再去买保险还可以cover余下的吗?】

可以,通常来说自己买的会cover更全面、限制更少一些。

但也不排除有的公司福利非常好的。

【如果死亡保险,是不是可以买2份?】

是的,可以买多份,索赔也互不影响。

保障为两份之和。

【如果在这里买以后回中国是不是有效?】

分情况。

如果是人寿险,回国后保单依然有效。

独立的意外险,有一些条件限制。

医疗保险(住院险)必须要有新加坡的有效身份(EP,DP,LTVP,SPR,SC等)才可以继续生效。

【外国人和PR,citizen的保险额会不会不同?】

住院险保费会有区分,不探讨津贴的情况下,以保险公司给出的原价来说,外国人保费>PR=新加坡人;

其他保单保费没有区别。【比如说公司的住院保险可以cover 60%,或者每年有上限,自己再去买保险还可以cover余下的吗?】

可以,通常来说自己买的会cover更全面、限制更少一些。

但也不排除有的公司福利非常好的。

【如果死亡保险,是不是可以买2份?】

是的,可以买多份,索赔也互不影响。

保障为两份之和。

【如果在这里买以后回中国是不是有效?】

分情况。

如果是人寿险,回国后保单依然有效。

独立的意外险,有一些条件限制。

医疗保险(住院险)必须要有新加坡的有效身份(EP,DP,LTVP,SPR,SC等)才可以继续生效。

【外国人和PR,citizen的保险额会不会不同?】

住院险保费会有区分,不探讨津贴的情况下,以保险公司给出的原价来说,外国人保费>PR=新加坡人;

其他保单保费没有区别。 -

纱姿 楼主#7

谢谢大家各位保险大神应该不多久会请帮忙入保应该不多久会请帮忙入保

-

#8

shield plan你好,想问一下关于shield plan的事情,shield plan 再加cash rider 是怎么回事呢?这个plan每年要交多少钱呢?可以帮忙解答一下吗?谢谢了你好,想问一下关于shield plan的事情,shield plan 再加cash rider 是怎么回事呢?这个plan每年要交多少钱呢?可以帮忙解答一下吗?谢谢了

-

#9

补充一下1,关于公司名下的员工福利住院保险

通常这个保险是属于公司名下的,给予员工一定量的住院保险报销。

在此建议,自己尽快投保自己的住院保险,最好附加Cash Rider做到100%的住院账单报销。

原因如下:

如果只有公司保险,没有自己的保险。

在普通的小病小痛的情况下,基本没什么问题。

如果万一出现较严重的疾病,需要长时间持续治疗。那么,公司可能保留职位3-6个月,然后就没有了,公司的一切福利自然也就没有了。但是这时候却是最关键的治疗阶段,如果没有自己的住院保险的话,所有的住院医疗费用都需要自己搞定了,当然如果是本地居民的话,MediShield Life可以报销一部分,MediSave可以使用一部分,相当一大部分还是要动用到自己的存款的。

公司的员工福利保险,除了住院保障以外,还会有普通门诊以及专家门诊费用的报销,这部分很好用,也是最有用的一部分。

2,关于提供身故(死亡)利益的人寿保险

这一类保单属于赔付性质,不管有多少份保单,都是可以赔付的。

3,关于本地投保的人寿保单

保障是没有地域限制的。如果以后回去中国,只要这边的保单有效,发生事情以后,都可以过来提出索赔。

4,关于投保人的身份问题

对于公民,PR,或者公民以及PR的亲属外国人,本地的住院保险都是一样价钱的。

如果是非居民外国人以及其家属,投保本地住院保险会略贵5%左右。

对于人寿险,重病险,意外险,只要投保人在本地常住,保费上通常没有区别。1,关于公司名下的员工福利住院保险

通常这个保险是属于公司名下的,给予员工一定量的住院保险报销。

在此建议,自己尽快投保自己的住院保险,最好附加Cash Rider做到100%的住院账单报销。

原因如下:

如果只有公司保险,没有自己的保险。

在普通的小病小痛的情况下,基本没什么问题。

如果万一出现较严重的疾病,需要长时间持续治疗。那么,公司可能保留职位3-6个月,然后就没有了,公司的一切福利自然也就没有了。但是这时候却是最关键的治疗阶段,如果没有自己的住院保险的话,所有的住院医疗费用都需要自己搞定了,当然如果是本地居民的话,MediShield Life可以报销一部分,MediSave可以使用一部分,相当一大部分还是要动用到自己的存款的。

公司的员工福利保险,除了住院保障以外,还会有普通门诊以及专家门诊费用的报销,这部分很好用,也是最有用的一部分。

2,关于提供身故(死亡)利益的人寿保险

这一类保单属于赔付性质,不管有多少份保单,都是可以赔付的。

3,关于本地投保的人寿保单

保障是没有地域限制的。如果以后回去中国,只要这边的保单有效,发生事情以后,都可以过来提出索赔。

4,关于投保人的身份问题

对于公民,PR,或者公民以及PR的亲属外国人,本地的住院保险都是一样价钱的。

如果是非居民外国人以及其家属,投保本地住院保险会略贵5%左右。

对于人寿险,重病险,意外险,只要投保人在本地常住,保费上通常没有区别。 -

#10

这里面有 3 步需要解释,有一点点小复杂1. 政府 MediShield Life Plan 针对的是政府医院 B2/C 级病房的住院保险。受保人同时需要承担 $1500 或 $2000“Deductible”和 3% - 10% 的“Co-Insurance”两部分费用。举例:某公民有 MediShield Life(anyway MSL 对公民/PR是强制性的),住在政府医院 B2 病房,花了1万块,那他可以报销的额度,是 (10000 - 2000)- 【(5000)×10% + (8000 - 5000)×5%】 = 7350。其中 2000 块是他的 “Deductible”,而 10% 和 5% 是他要负担的 “Co-Insurance”。

假设这个公民住公立医院 A 病房或者私人医院,那他花销的 1万块,要首先乘以一个 35% 的 Pro-Ration 系数,然后再算“Deductible”和“Co-Insurance”,报销额度是(10000×35% - 2000)- (1500×10% ) = 1350。也就是报销的额度大大减少了。

2. Shield Plan 是 5 家私人保险公司基于政府 MediShield Life 推出的 Plan。他们完全包含了 MediShield Life 部分,并且提供更高的保障(当然你需要交额外的费用)。还是上面那个例子,假设公民买了最高等级的 IP(Integrated Shield Plan),他去公立医院 A 病房或者私人医院花了 1万块,报销的额度是 (10000 - 3500)- (6500×10%) = 5850。

可以看出买了 IP 仍然要负担“Deductible”和“Co-Insurance”两部分费用,只不过高级病房的可报销基数大幅提高了。

3. Cash Rider 就是客户再多出一些现金买一个 Rider,可以完全 cover 以上“Deductible”和“Co-Insurance”两部分费用。也就是你住私立医院高级病房也不需要出一分钱了。还是上面那个例子,假设公民买了最高等级的 IP + Cash Rider,他去公立医院 A 病房或者私人医院花了 1万块,报销的额度就是 1 万块。

保费和年龄阶段有关,年龄阶段越大,保费越贵。而且客户进入了新年龄阶段,就要交新年龄阶段的保费。这里只举一个例子做为参考。AIA HealthShield God Max A(IP) + AIA Max Essential (就是那个现金 Rider),31 - 40 岁年龄阶段的保费,分别是 $546 + $390 /年。

希望说明白了。1. 政府 MediShield Life Plan 针对的是政府医院 B2/C 级病房的住院保险。受保人同时需要承担 $1500 或 $2000“Deductible”和 3% - 10% 的“Co-Insurance”两部分费用。举例:某公民有 MediShield Life(anyway MSL 对公民/PR是强制性的),住在政府医院 B2 病房,花了1万块,那他可以报销的额度,是 (10000 - 2000)- 【(5000)×10% + (8000 - 5000)×5%】 = 7350。其中 2000 块是他的 “Deductible”,而 10% 和 5% 是他要负担的 “Co-Insurance”。

假设这个公民住公立医院 A 病房或者私人医院,那他花销的 1万块,要首先乘以一个 35% 的 Pro-Ration 系数,然后再算“Deductible”和“Co-Insurance”,报销额度是(10000×35% - 2000)- (1500×10% ) = 1350。也就是报销的额度大大减少了。

2. Shield Plan 是 5 家私人保险公司基于政府 MediShield Life 推出的 Plan。他们完全包含了 MediShield Life 部分,并且提供更高的保障(当然你需要交额外的费用)。还是上面那个例子,假设公民买了最高等级的 IP(Integrated Shield Plan),他去公立医院 A 病房或者私人医院花了 1万块,报销的额度是 (10000 - 3500)- (6500×10%) = 5850。

可以看出买了 IP 仍然要负担“Deductible”和“Co-Insurance”两部分费用,只不过高级病房的可报销基数大幅提高了。

3. Cash Rider 就是客户再多出一些现金买一个 Rider,可以完全 cover 以上“Deductible”和“Co-Insurance”两部分费用。也就是你住私立医院高级病房也不需要出一分钱了。还是上面那个例子,假设公民买了最高等级的 IP + Cash Rider,他去公立医院 A 病房或者私人医院花了 1万块,报销的额度就是 1 万块。

保费和年龄阶段有关,年龄阶段越大,保费越贵。而且客户进入了新年龄阶段,就要交新年龄阶段的保费。这里只举一个例子做为参考。AIA HealthShield God Max A(IP) + AIA Max Essential (就是那个现金 Rider),31 - 40 岁年龄阶段的保费,分别是 $546 + $390 /年。

希望说明白了。 -

#11

关于本地的住院保险,俗称“Shield Plan”是这么回事,对于公民和PR,都会自动有一份基础的住院保险,用Medisave支付保费的MediShield Life,这个保单主要目标是报销政府医院B2或者C级病房的住院费用,而且对于PR的报销额度低于公民的,同时需要自己承担Deductible和Co-Insurance部分。

简单地说,MediShield Life是不够用的,所以我们需要进行扩展,这个叫做Integrated Shield Plan,即俗称的Shield Plan。目前市场上可以做Shield Plan的有五家公司,按字母顺序是AIA,Aviva,GE,Income,Prudential。这个Shield Plan,可以报销政府医院A级病房甚至私立医院单人病房的账单,PR跟公民没有区别,只是需要自己承担Deductible和Co-Insurance部分。

保诚保险Prudential的Shield Plan名字叫做PRUshield,详情可以参阅:http://www.prudential.com.sg/corp/prudential_en_sg/solutions/protect/PRUshield.html

如上所说,有了这个Shield Plan以后,还是需要自己承担Deductible和Co-Insurance部分,这两部分也是很多钱的。如果要进一步扩展保障到100%全额报销住院账单,就需要再加上俗称Cash Rider的现金保单。这样两部分加在一起,就可以做到100%全额账单的报销,还有一些额外的附加保障利益。

保诚保险Prudential的这个Cash Rider名字叫做PRUshield Extra,详情可以参阅:http://www.prudential.com.sg/corp/prudential_en_sg/solutions/protect/PRUshield_extra.html

对于公民,PR,以及他们的亲属,都可以用Medisave和现金支付上面两部分保单。

对于非居民的外国人,例如EP,SP,以及其家属DP,就需要用现金来支付这两部分保单,保费会略贵5%。是这么回事,对于公民和PR,都会自动有一份基础的住院保险,用Medisave支付保费的MediShield Life,这个保单主要目标是报销政府医院B2或者C级病房的住院费用,而且对于PR的报销额度低于公民的,同时需要自己承担Deductible和Co-Insurance部分。

简单地说,MediShield Life是不够用的,所以我们需要进行扩展,这个叫做Integrated Shield Plan,即俗称的Shield Plan。目前市场上可以做Shield Plan的有五家公司,按字母顺序是AIA,Aviva,GE,Income,Prudential。这个Shield Plan,可以报销政府医院A级病房甚至私立医院单人病房的账单,PR跟公民没有区别,只是需要自己承担Deductible和Co-Insurance部分。

保诚保险Prudential的Shield Plan名字叫做PRUshield,详情可以参阅:http://www.prudential.com.sg/corp/prudential_en_sg/solutions/protect/PRUshield.html

如上所说,有了这个Shield Plan以后,还是需要自己承担Deductible和Co-Insurance部分,这两部分也是很多钱的。如果要进一步扩展保障到100%全额报销住院账单,就需要再加上俗称Cash Rider的现金保单。这样两部分加在一起,就可以做到100%全额账单的报销,还有一些额外的附加保障利益。

保诚保险Prudential的这个Cash Rider名字叫做PRUshield Extra,详情可以参阅:http://www.prudential.com.sg/corp/prudential_en_sg/solutions/protect/PRUshield_extra.html

对于公民,PR,以及他们的亲属,都可以用Medisave和现金支付上面两部分保单。

对于非居民的外国人,例如EP,SP,以及其家属DP,就需要用现金来支付这两部分保单,保费会略贵5%。 -

#12

请问是不是基本所有保险都剔除怀孕生产?还有几个月就30了,是哪个年龄层?

再pm个电话吧还有几个月就30了,是哪个年龄层?

再pm个电话吧 -

#13

知道什么保险可以赔付怀孕生产的medical costs?我怎么记得有的公司保险是包括的呢我怎么记得有的公司保险是包括的呢

-

#14

是的。没有什么保险产品会 cover 正常生孩子的医疗费用。只有个别保险 cover 怀孕,生孩子期间出现的意外情况(比如流产,宫外孕,胎儿死亡,胎儿有先天性严重疾病等),但都有赔付上限,比如 $5000/pregnancy 等。

30 岁属于 21 - 30 的年龄层次。然后下来就是 31-40 的年龄层次。只有个别保险 cover 怀孕,生孩子期间出现的意外情况(比如流产,宫外孕,胎儿死亡,胎儿有先天性严重疾病等),但都有赔付上限,比如 $5000/pregnancy 等。

30 岁属于 21 - 30 的年龄层次。然后下来就是 31-40 的年龄层次。 -

#15

公司的保险跟个人保险架构是不同的公司的员工福利保险里面会有生产费用的报销,通常是大公司,女性员工特别多,而且公司愿意给女性员工这样的福利的情况下才会上这种保险。普通的公司也就是上个简单的住院险,外加普通门诊和专家门诊就不错了。

个人的住院险,如果是我们谈起的Shield Plan的话,正常生产费用是不能报销的,但是在怀孕期间如果出现一些相关的并发症,比如宫外孕,意外流产之类的,那么孕妇的住院费用是可以报销的。其他由怀孕引起的住院费用都是不能报销的。

还有一种个人的怀孕险,据说可以报销正常的生产费用,但是保费很贵,貌似每年几大千美金,而且也要有2年的等待期才会有保障。公司的员工福利保险里面会有生产费用的报销,通常是大公司,女性员工特别多,而且公司愿意给女性员工这样的福利的情况下才会上这种保险。普通的公司也就是上个简单的住院险,外加普通门诊和专家门诊就不错了。

个人的住院险,如果是我们谈起的Shield Plan的话,正常生产费用是不能报销的,但是在怀孕期间如果出现一些相关的并发症,比如宫外孕,意外流产之类的,那么孕妇的住院费用是可以报销的。其他由怀孕引起的住院费用都是不能报销的。

还有一种个人的怀孕险,据说可以报销正常的生产费用,但是保费很贵,貌似每年几大千美金,而且也要有2年的等待期才会有保障。 -

#16

给你个链接吧https://www.cignaglobal.com/dvc-pdfs%5CCGIC-EP1%5Cen%5CSales%20Brochure%20Jul%2013.pdf

注意的是有等待期1年,所以怀孕了再买就来不及了。

这份保险在新加坡也只能通过第三方申请,目前没有他们的全职(Full-time)直属经纪。

如楼上提到的,30岁左右的保费是3000美元左右,怀孕正常生产最多报销1万3美元https://www.cignaglobal.com/dvc-pdfs%5CCGIC-EP1%5Cen%5CSales%20Brochure%20Jul%2013.pdf

注意的是有等待期1年,所以怀孕了再买就来不及了。

这份保险在新加坡也只能通过第三方申请,目前没有他们的全职(Full-time)直属经纪。

如楼上提到的,30岁左右的保费是3000美元左右,怀孕正常生产最多报销1万3美元 -

#17

另外还有就是公司的集体保险常见的female care通常可以报销生育费用的5000, 7000, 100k

这个是要公司集体投保,有人数的要求,个人并不能提出申请。常见的female care通常可以报销生育费用的5000, 7000, 100k

这个是要公司集体投保,有人数的要求,个人并不能提出申请。 -

#18

BUPABUPA家有保单可以cover childbirthBUPA家有保单可以cover childbirth

-

#19

对的保柏也是传统老牌保怀孕生育的保险了, 不过去年他们在等待期上做了一定调整。以前我也一直推荐的这份。保柏也是传统老牌保怀孕生育的保险了, 不过去年他们在等待期上做了一定调整。以前我也一直推荐的这份。

-

#20

公司保险关于怀孕的保障比较常见的是在集体住院/手术保单当中有一个流产利益,比如非自愿流产可以报销S$1000或者S$2000。

此外如果有针对正常怀孕生产的福利,通常是一些大公司,分两种,一是公司自己掏钱、给一定金额的津贴;而是通过购买保单来cover。

关于商业保险保障正常怀孕生产费用的保单,楼上几位同行有提到一些,还有一个AIG GlobalHealth也是可以保,包括产前检查、产后体检都有cover,但有等待期要求,同时保费也较高。

供参考:)比较常见的是在集体住院/手术保单当中有一个流产利益,比如非自愿流产可以报销S$1000或者S$2000。

此外如果有针对正常怀孕生产的福利,通常是一些大公司,分两种,一是公司自己掏钱、给一定金额的津贴;而是通过购买保单来cover。

关于商业保险保障正常怀孕生产费用的保单,楼上几位同行有提到一些,还有一个AIG GlobalHealth也是可以保,包括产前检查、产后体检都有cover,但有等待期要求,同时保费也较高。

供参考:) -

#21

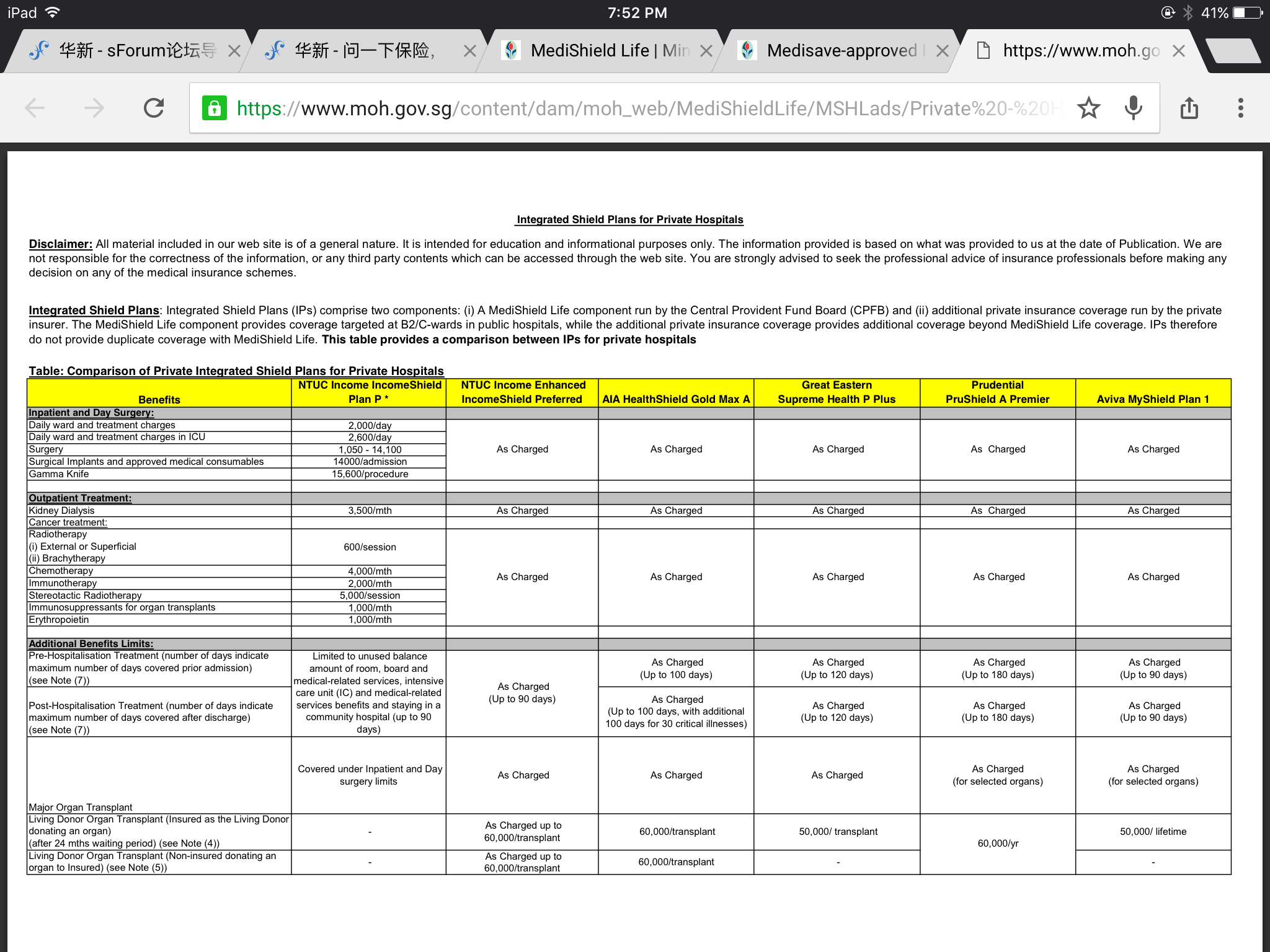

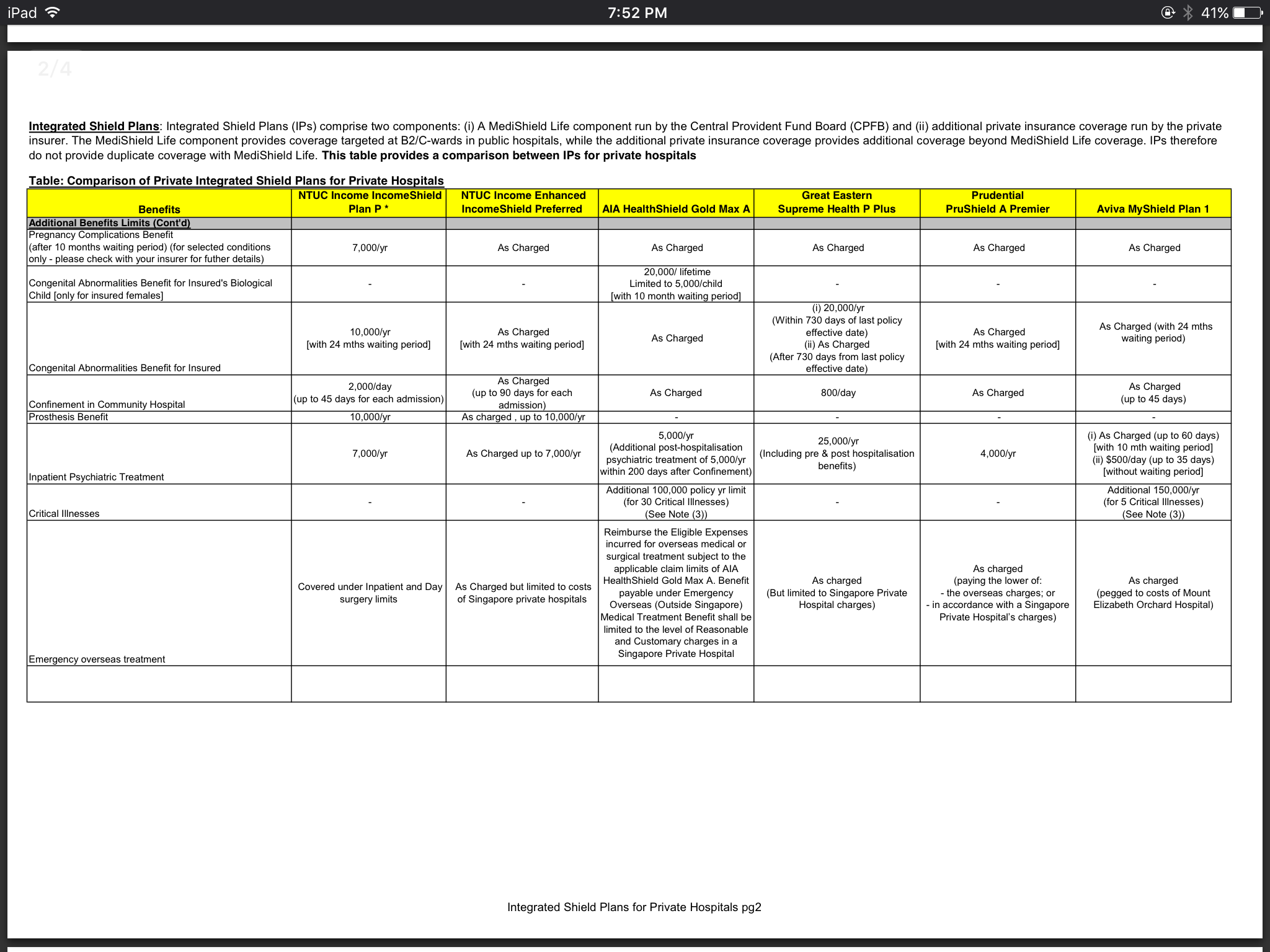

谁能告诉我,这几大家offer的IP+cash rider的主要区别在哪里阿?

-

#22

-

#23

从保障方面来看,五家公司的住院保单内容基本上大同小异主要保障内容有:住院费用,手术费用,住院前后相关医疗费用,三种大病(癌症,肾衰竭,器官移植)的长期门诊费用

这几大项基本上涵盖了住院保险绝大部分的索赔,五家公司的保单对于这些项目的保障基本一样。

从业至今6年多,协助处理过的主要索赔估计30万左右,小病例大概从600多到几千块,大病例前前后后累计10几万吧,印象深刻的一个单日住院账单接近3万。

保诚保险Prudential的PRUshield的特点有:

1,报销住院前后180天以内的相关医疗账单。

2,享有专属的PRUhealthcare assist客户专线,可以迅速的了解保障内容,转介专家门诊,优先预约并且享有费用优惠。

除此之外的其他项目,例如海外急诊,活体器官移植,怀孕并发症,先天性疾病,入院心理治疗,等等。

海外急诊,我处理过一例,报销费用5000左右。其他的项目,6年多没有遇到过。

怀孕并发症项目,可以报销跟怀孕有关的8项并发症的住院治疗费用。该项目有10个月的等待期。

先天性疾病,有2年的等待期。

---------------------------------------------------------------------------

相对于保障内容来说,公司的索赔记录以及保险顾问的服务素质更为重要。

总体来说,几家大公司的产品都差不多。具体到保险顾问个人,就因人而异。我甚至见过满嘴跑火车胡说八道的某公司经纪,很无语。

建议约谈不同的保险顾问,一个是了解清楚详细的保障内容,同时也可以感受一下保险顾问的服务态度,从而做出明智选择。

主要保障内容有:住院费用,手术费用,住院前后相关医疗费用,三种大病(癌症,肾衰竭,器官移植)的长期门诊费用

这几大项基本上涵盖了住院保险绝大部分的索赔,五家公司的保单对于这些项目的保障基本一样。

从业至今6年多,协助处理过的主要索赔估计30万左右,小病例大概从600多到几千块,大病例前前后后累计10几万吧,印象深刻的一个单日住院账单接近3万。

保诚保险Prudential的PRUshield的特点有:

1,报销住院前后180天以内的相关医疗账单。

2,享有专属的PRUhealthcare assist客户专线,可以迅速的了解保障内容,转介专家门诊,优先预约并且享有费用优惠。

除此之外的其他项目,例如海外急诊,活体器官移植,怀孕并发症,先天性疾病,入院心理治疗,等等。

海外急诊,我处理过一例,报销费用5000左右。其他的项目,6年多没有遇到过。

怀孕并发症项目,可以报销跟怀孕有关的8项并发症的住院治疗费用。该项目有10个月的等待期。

先天性疾病,有2年的等待期。

---------------------------------------------------------------------------

相对于保障内容来说,公司的索赔记录以及保险顾问的服务素质更为重要。

总体来说,几家大公司的产品都差不多。具体到保险顾问个人,就因人而异。我甚至见过满嘴跑火车胡说八道的某公司经纪,很无语。

建议约谈不同的保险顾问,一个是了解清楚详细的保障内容,同时也可以感受一下保险顾问的服务态度,从而做出明智选择。 -

#24

哈哈,看你开的浏览器tab跟我开的差不多呀。xmlzj.xmlzj.