有人了解DBS Saving Scheme吗?

Saira • • 52486 次浏览被星展银行美女客户经理推销这个储蓄计划,年化利息保底2.6%从第三年开始可以拿40%cash back,有人了解这个储蓄计划吗?

-

#1

拿走40% 然后剩下的继续还是2.6%吗?? 楼主说清楚嘛

-

#2

这个应该是和保险公司买的吧,dbs只是代理

-

#3

是之前存的钱的40%吗projected interest rate是多少

有capital guarantee吗projected interest rate是多少

有capital guarantee吗 -

Saira 楼主#4

熊猫正解(●—●)第三年开始每年可以拿回本金的40%,余款以2.6%+的利息继续滚利,感觉介于定期存款与life insurance之间的一种储蓄形式,普通定存最多5年期中途取出就算活期利息了,这款产品10年期但40%资金可流动,而且利息比定存高很多,但是没有保险那些意外保障…第三年开始每年可以拿回本金的40%,余款以2.6%+的利息继续滚利,感觉介于定期存款与life insurance之间的一种储蓄形式,普通定存最多5年期中途取出就算活期利息了,这款产品10年期但40%资金可流动,而且利息比定存高很多,但是没有保险那些意外保障…

-

Saira 楼主#5

值得入吗?客户经理拿着我的银行账户资金细节跟我谈的,很好奇银行怎么可以随随便便提供这些资料客户经理拿着我的银行账户资金细节跟我谈的,很好奇银行怎么可以随随便便提供这些资料

-

#6

dbs我不清楚,我之前在uob开账户的时候,也是银行工作人员推销的每个月存500多一点,可以用信用卡还,第三年开始可以拿回60%,如果不拿,可以累积到某一年要钱的时候把可以提取的部分拿出来,利率和你说的差不多吧,uob的这个还有一定的保险功能,不过时间很久25年。每个月存500多一点,可以用信用卡还,第三年开始可以拿回60%,如果不拿,可以累积到某一年要钱的时候把可以提取的部分拿出来,利率和你说的差不多吧,uob的这个还有一定的保险功能,不过时间很久25年。

-

#7

银行的话还是去贷款或活期定期存款就好。

他们的储蓄计划一般是和保险公司合作的。(dbs应该是aviva)

目前市场上10年有cash back功能的储蓄计划只有两个A公司是保证本金的( 具体你要看模拟合同拿走40%的情况下coupon paid-out本金到期还能保证拿回多少, 预期非保证拿回多少, 如果没看到这表格就要小心了)

其他的超过10年的计划尽量考虑2015年新推出的, 某些老的cash back计划请小心。还是去贷款或活期定期存款就好。

他们的储蓄计划一般是和保险公司合作的。(dbs应该是aviva)

目前市场上10年有cash back功能的储蓄计划只有两个A公司是保证本金的( 具体你要看模拟合同拿走40%的情况下coupon paid-out本金到期还能保证拿回多少, 预期非保证拿回多少, 如果没看到这表格就要小心了)

其他的超过10年的计划尽量考虑2015年新推出的, 某些老的cash back计划请小心。 -

#8

uob以前卖得比较多的25年计划如果刚好叫PRUflexicash的话

每年把cash back拿走的话, 保证部分只有本金的60%不到。

合同里面两个表格, 一个叫accumulated (不拿cash back)

一个叫paid out (拿走cash back)

有空再看看吧。如果刚好叫PRUflexicash的话

每年把cash back拿走的话, 保证部分只有本金的60%不到。

合同里面两个表格, 一个叫accumulated (不拿cash back)

一个叫paid out (拿走cash back)

有空再看看吧。 -

Saira 楼主#9

多谢!保证可以拿回的比本金多出几百块而已,非保证的3.25%-4.75%,看多几次越看越像Life Insurance还没有保CI,刚看报纸说今年DBS与AVIVA合约到期,这种旧款计划还是不考虑了,多谢指教()保证可以拿回的比本金多出几百块而已,非保证的3.25%-4.75%,看多几次越看越像Life Insurance还没有保CI,刚看报纸说今年DBS与AVIVA合约到期,这种旧款计划还是不考虑了,多谢指教()

-

#10

想问下AIA那种25年的smart savings plan到底靠不靠谱啊?有种上了贼船的感觉【。AIA那种25年的smart savings plan到底靠不靠谱啊?有种上了贼船的感觉【。

-

#11

你都感觉到了我还能说什么呢。我还能说什么呢。

-

#12

真的不靠谱啊有什么方法可以及时止损么TUT 买了快两年了有什么方法可以及时止损么TUT 买了快两年了

-

#13

楼上这种就是典型的保险公司的 endowment plan,个人并不太推荐。以前的帖子里有说过,这种 plan 有一个固定的 term(比如 25年)。25 年到了后,合同就中止了,你想继续也不行。

而保险公司的成本,都是集中在前 10年,前 5 年是最高的。所以这种以取得回报为主要目的的 plan,固定期限的不如 life 的。

举例:

Plan A:25 年 endowment,以取得回报为目的,带保障功能;

Plan B:保障功能不高,以取得回报为目的的 Whole Life。

25 年后,Plan A 必须终止,客户取得了回报。Plan B 可以终止,回报和 A 差不多;也可以让保单继续到 up to 100 岁,继续取得比前 25 年更好的回报(假设基金回报率保持不变,但这时候因为不产生成本了,回报率的 90% 会给客户)。以前的帖子里有说过,这种 plan 有一个固定的 term(比如 25年)。25 年到了后,合同就中止了,你想继续也不行。

而保险公司的成本,都是集中在前 10年,前 5 年是最高的。所以这种以取得回报为主要目的的 plan,固定期限的不如 life 的。

举例:

Plan A:25 年 endowment,以取得回报为目的,带保障功能;

Plan B:保障功能不高,以取得回报为目的的 Whole Life。

25 年后,Plan A 必须终止,客户取得了回报。Plan B 可以终止,回报和 A 差不多;也可以让保单继续到 up to 100 岁,继续取得比前 25 年更好的回报(假设基金回报率保持不变,但这时候因为不产生成本了,回报率的 90% 会给客户)。 -

#14

如果这个 scheme 是分红保单,那其实有几个不变的方面:以新币产品举例,坡上任何一家保险公司,新币分红保单产品收上来的保费,都是流入特定的 Life Fund。这个 Life Fund 通常是以 Bond/Government fixed income fund 为主,配以少比例的风险资产(risk assets)来取得相对稳定的,风险相对较低的回报的。

目前新币 Life Fund 的投资回报率(projected return)是 4.75%。这个 4.75% 是保险公司取得的回报,而不是给客户的回报。这一点很多客户会混淆。

基于以上回报,保险公司(无论是独立的还是银行控股的保险公司)会推出各种产品。这些产品侧重点不同,呈现出来的方式也很不同。但只要大的类别一样(比如都是分红型人寿保单),那他们背后的基金都是一样的。

在 Life Fund 整体回报率固定(比如目前的 4.75%) 基础上,具体到某个产品,影响到保费和回报的因素主要有:

1. commission rate —— 不同产品经纪的 commission rate 不同;拼高回报的产品 commission rate 通常是最低的。

2. Sum at Risk —— 也就是俗称的保额高低。假设保费是 1万/年,保额是 100万,客户交了 3年共 3 万美元,那么一旦客户 claim,保险公司多付的钱,就是(100-(3-已经花掉的成本等)) = 97万+。假如是人寿保单,这个 charge 就叫“Mortality Charge”,疾病保单的话,就叫“Morbidity Charge”。所以注重保障的分红保单,回报就少,利息积累就慢。

3. 保障范围 —— 就是 claim 的概率。意外险往往保额很高保费很低,那是因为意外的概率很低。相反的例子就是 Critical illness,因为 CI 的概率很高。所以一份保单,你加的 Rider 越多,这些 Rider 所保的概率越大,年龄越大,那收费越高,就会影响到回报。

4. “第几年拿回 40%”这种描述方式是很让人看不清到手回报的(因为一边取出来,一边还得继续交费)。所以个人建议对待这种产品,一律按一分钱不取都放在保单里一直积累,积累到特定某年(比如保单到期,比如退休年龄),看总的 policy value,来进行比较哪个产品回报更好。

欢迎同行指正补充。以新币产品举例,坡上任何一家保险公司,新币分红保单产品收上来的保费,都是流入特定的 Life Fund。这个 Life Fund 通常是以 Bond/Government fixed income fund 为主,配以少比例的风险资产(risk assets)来取得相对稳定的,风险相对较低的回报的。

目前新币 Life Fund 的投资回报率(projected return)是 4.75%。这个 4.75% 是保险公司取得的回报,而不是给客户的回报。这一点很多客户会混淆。

基于以上回报,保险公司(无论是独立的还是银行控股的保险公司)会推出各种产品。这些产品侧重点不同,呈现出来的方式也很不同。但只要大的类别一样(比如都是分红型人寿保单),那他们背后的基金都是一样的。

在 Life Fund 整体回报率固定(比如目前的 4.75%) 基础上,具体到某个产品,影响到保费和回报的因素主要有:

1. commission rate —— 不同产品经纪的 commission rate 不同;拼高回报的产品 commission rate 通常是最低的。

2. Sum at Risk —— 也就是俗称的保额高低。假设保费是 1万/年,保额是 100万,客户交了 3年共 3 万美元,那么一旦客户 claim,保险公司多付的钱,就是(100-(3-已经花掉的成本等)) = 97万+。假如是人寿保单,这个 charge 就叫“Mortality Charge”,疾病保单的话,就叫“Morbidity Charge”。所以注重保障的分红保单,回报就少,利息积累就慢。

3. 保障范围 —— 就是 claim 的概率。意外险往往保额很高保费很低,那是因为意外的概率很低。相反的例子就是 Critical illness,因为 CI 的概率很高。所以一份保单,你加的 Rider 越多,这些 Rider 所保的概率越大,年龄越大,那收费越高,就会影响到回报。

4. “第几年拿回 40%”这种描述方式是很让人看不清到手回报的(因为一边取出来,一边还得继续交费)。所以个人建议对待这种产品,一律按一分钱不取都放在保单里一直积累,积累到特定某年(比如保单到期,比如退休年龄),看总的 policy value,来进行比较哪个产品回报更好。

欢迎同行指正补充。 -

Saira 楼主#15

看到头痛,果断放弃了

-

Saira 楼主#16

有其它相对回报高(至少有保底)风险低的保险吗?已有住院+人寿,还可以买什么呢?已有住院+人寿,还可以买什么呢?

-

#17

如果确定要保底儿,最适合的就是 Structured Plan它分为两部分:1) 占 90% 左右甚至更高比例的债券(Bond/Securities)部分,因为它确定在保底期限内增长到 100% initial amount,提供保底功能;

2) 占 10% 或者更低比例的风险投资,比如期货(Options),期权等,提供保底之上的潜在回报(有可能潜在回报为 0,但不会是负值)。

通常保底期限是 3-5年,就是你只有持有满期限,保底功能才有效。目前新加坡保险公司似乎不提供 Structured Plan,至少 AIA 目前没有。

此外,就是保险公司偶尔推出来的类似 Time Deposit 的产品,约定利息,比如三年期限,约定年化 2.6% 的利息。这种产品不是常规产品,本身保险功能非常弱甚至没有,并且有规模限制,比如卖完 200 万就截止了。和银行的 Time Deposit 基本是一回事儿,就是遇到一个不错的投资项目,风险,精算等都计算后,高息筹资。

如果说常规产品,目前注重回报的储蓄类分红保单,都是有 Guaranteed 和 Non Guaranteed 部分构成。两部分都会逐年增加,Non Guaranteed 部分每年会宣布一次,只要宣布了,就是 Guaranteed 了。比如 AIA 的美元保单 Platimum Generations 是 AIA 产品里回报最好的常规产品。根据 projected return illustration,10年左右 Break Even,21年左右翻翻,30年左右 3.2 倍,一直到 100岁。虽然这个产品推出以来的每年,它的 Non Guaranteed 部分都是照表格兑现了的,但都有一句话:过去的表现不代表未来的保证。它分为两部分:1) 占 90% 左右甚至更高比例的债券(Bond/Securities)部分,因为它确定在保底期限内增长到 100% initial amount,提供保底功能;

2) 占 10% 或者更低比例的风险投资,比如期货(Options),期权等,提供保底之上的潜在回报(有可能潜在回报为 0,但不会是负值)。

通常保底期限是 3-5年,就是你只有持有满期限,保底功能才有效。目前新加坡保险公司似乎不提供 Structured Plan,至少 AIA 目前没有。

此外,就是保险公司偶尔推出来的类似 Time Deposit 的产品,约定利息,比如三年期限,约定年化 2.6% 的利息。这种产品不是常规产品,本身保险功能非常弱甚至没有,并且有规模限制,比如卖完 200 万就截止了。和银行的 Time Deposit 基本是一回事儿,就是遇到一个不错的投资项目,风险,精算等都计算后,高息筹资。

如果说常规产品,目前注重回报的储蓄类分红保单,都是有 Guaranteed 和 Non Guaranteed 部分构成。两部分都会逐年增加,Non Guaranteed 部分每年会宣布一次,只要宣布了,就是 Guaranteed 了。比如 AIA 的美元保单 Platimum Generations 是 AIA 产品里回报最好的常规产品。根据 projected return illustration,10年左右 Break Even,21年左右翻翻,30年左右 3.2 倍,一直到 100岁。虽然这个产品推出以来的每年,它的 Non Guaranteed 部分都是照表格兑现了的,但都有一句话:过去的表现不代表未来的保证。 -

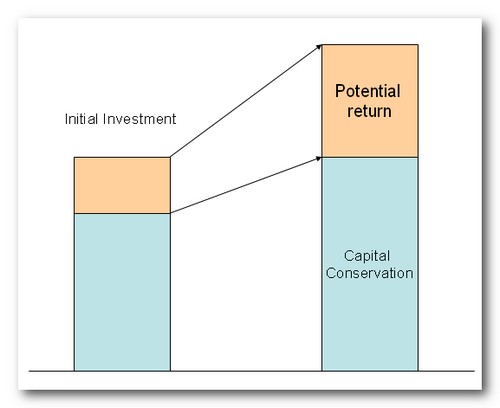

#18

补上一个我上一楼提到的 Structured Product 的原理图。

-

Saira 楼主#19

AIA Platinum Generations确实很诱人保三代锁百年的产品,好久远的一个规划,视乎没有保险保障,假若投保人无法继续支付怎么办?保三代锁百年的产品,好久远的一个规划,视乎没有保险保障,假若投保人无法继续支付怎么办?

-

#20

这款产品本身是带人寿保障的,只是保障功能比较少。也就是保险公司承担的 Sum at risk 比较低,所以客户交的 mortality charge 也低,加上这款产品是所有人寿产品中 commission rate 最低的,这样更多比例的保费拿去取得回报。

以 3 岁女孩举例,初始保额是 10万美元的,保费需要 10228/年 × 10 年。10年末的总保额是 136,325,而保单价值是 111,145。这时候保险公司 sum at risk 只有 (136,325 - 111,145) = 25180;只比保单价值多了 25% 左右。

如果是 62 年末,总保额是 1,311,655,而保单价值是 1,298,055。这时候保险公司 sum at risk 只有 (1,311,655 - 1,298,055) = 13600;只比保单价值多了 1% 左右。所以严格来说,还是带那么一点点保障的。

完全不带保障功能,sum at risk 几乎为 0 的,是 Prudential 公司的类似产品 PruWealth (SGD)。因为没有任何 mortality charge,所以这款产品在新币常规产品中,客户的回报算是有点优势的(略好过 AIA 新币同类产品 Generation 3)。不过 AIA 的 Platinum Generations 是美元产品,得益于美元更高的回报率,所以还是高过新币产品。

投保人无法继续支付这点,没听懂楼主的意思。首先这款产品交费期限就是 10年。如果 10 年内,保单价值中的红利部分已经超过了年保费,当然可以取出红利,来交保费了。至于因为自己的经济原因交不起保费,在这种情况下,哪有什么产品让你免费呢?也就是保险公司承担的 Sum at risk 比较低,所以客户交的 mortality charge 也低,加上这款产品是所有人寿产品中 commission rate 最低的,这样更多比例的保费拿去取得回报。

以 3 岁女孩举例,初始保额是 10万美元的,保费需要 10228/年 × 10 年。10年末的总保额是 136,325,而保单价值是 111,145。这时候保险公司 sum at risk 只有 (136,325 - 111,145) = 25180;只比保单价值多了 25% 左右。

如果是 62 年末,总保额是 1,311,655,而保单价值是 1,298,055。这时候保险公司 sum at risk 只有 (1,311,655 - 1,298,055) = 13600;只比保单价值多了 1% 左右。所以严格来说,还是带那么一点点保障的。

完全不带保障功能,sum at risk 几乎为 0 的,是 Prudential 公司的类似产品 PruWealth (SGD)。因为没有任何 mortality charge,所以这款产品在新币常规产品中,客户的回报算是有点优势的(略好过 AIA 新币同类产品 Generation 3)。不过 AIA 的 Platinum Generations 是美元产品,得益于美元更高的回报率,所以还是高过新币产品。

投保人无法继续支付这点,没听懂楼主的意思。首先这款产品交费期限就是 10年。如果 10 年内,保单价值中的红利部分已经超过了年保费,当然可以取出红利,来交保费了。至于因为自己的经济原因交不起保费,在这种情况下,哪有什么产品让你免费呢?