想买教育储蓄 有哪家可以推荐,目的是理财

apple123 • • 52969 次浏览-

#1

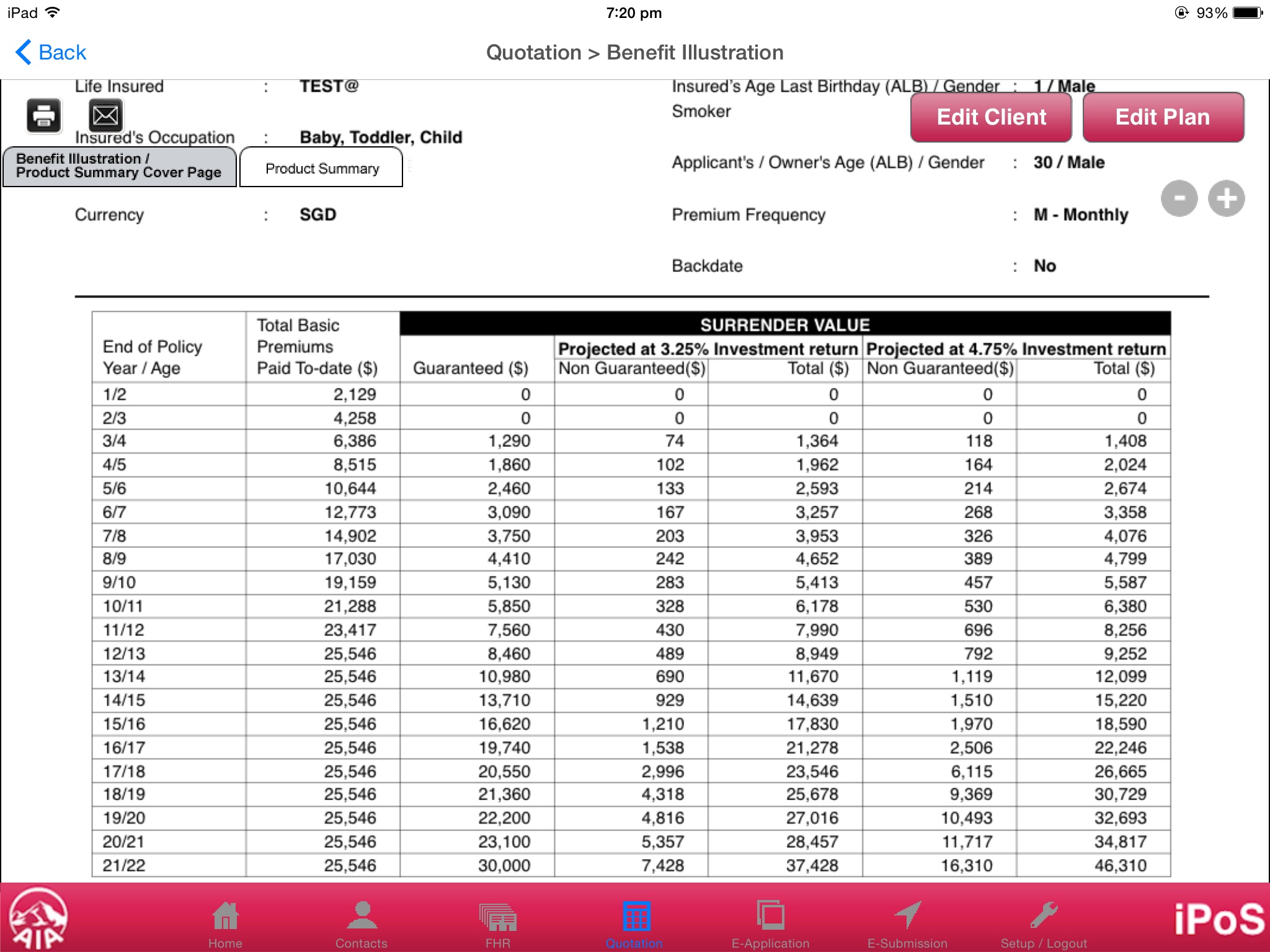

以儿子1岁,父亲30岁做的参考

保单有保障12年父亲的大病和人寿,触发豁免将来的保费。

保单有保障孩子的人寿大病30k,

每月按保费不到200算的,儿子当兵结束的时候可拿到这笔储蓄。

缺点:

注意这计划不是普通存钱,有保障的同时12年内不能停,一旦提前取消损失很大。

回报一般,但市面上能保证本金的回报率也通常不高。

保单有保障12年父亲的大病和人寿,触发豁免将来的保费。

保单有保障孩子的人寿大病30k,

每月按保费不到200算的,儿子当兵结束的时候可拿到这笔储蓄。

缺点:

注意这计划不是普通存钱,有保障的同时12年内不能停,一旦提前取消损失很大。

回报一般,但市面上能保证本金的回报率也通常不高。

-

#2

也可以单独考虑父母双方的保障通过别的(不通过保险)方式存钱。通过别的(不通过保险)方式存钱。

-

#3

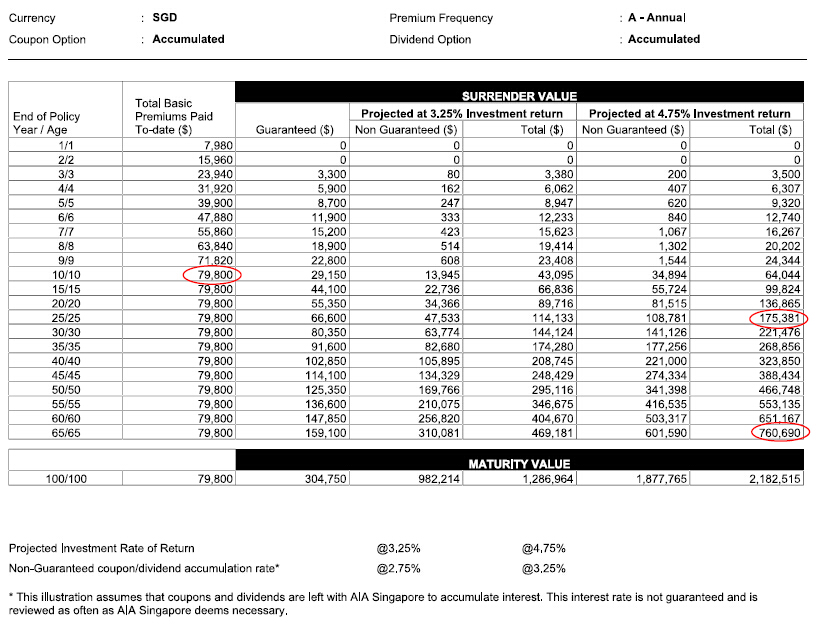

如果楼主注重的是通过保单价值尽量取得比较高的回报的话以下 3 个产品可以供参考(回报高的产品,保障功能并不好):1. AIA SG$ Gen 3 - 10 Years Premium Payment - 保费交 10 年,保终生。保单价值 13 年左右 Break Even,25 年大概 2.2 倍。以下截图按 0 岁女孩生成。

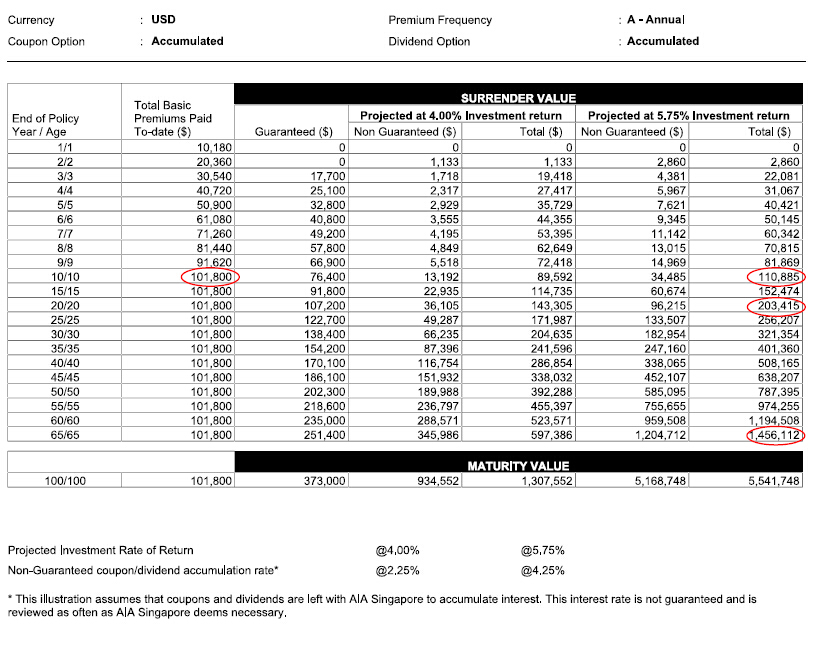

2. AIA US$ Platinum Generations - - 10 Years Premium Payment - 保费交 10 年,保终生。保单价值 10 年 Break Even,20 年翻番。美元保单账面回报最高,但要面对汇率波动风险。以下截图按 0 岁女孩生成。

3. Prudential 公司的 PruWealth (SGD) 保费交 10 年,保终生。和以上 AIA 的 Gen 3 几乎一样,但完全不含保险功能,所以回报要比 Gen 3 略好一点点(因为少了 mortality charge)。

至于注重保障的产品,楼上已经介绍了。

以下 3 个产品可以供参考(回报高的产品,保障功能并不好):1. AIA SG$ Gen 3 - 10 Years Premium Payment - 保费交 10 年,保终生。保单价值 13 年左右 Break Even,25 年大概 2.2 倍。以下截图按 0 岁女孩生成。

2. AIA US$ Platinum Generations - - 10 Years Premium Payment - 保费交 10 年,保终生。保单价值 10 年 Break Even,20 年翻番。美元保单账面回报最高,但要面对汇率波动风险。以下截图按 0 岁女孩生成。

3. Prudential 公司的 PruWealth (SGD) 保费交 10 年,保终生。和以上 AIA 的 Gen 3 几乎一样,但完全不含保险功能,所以回报要比 Gen 3 略好一点点(因为少了 mortality charge)。

至于注重保障的产品,楼上已经介绍了。 -

#4

以上 3 种产品,比起专门叫“教育险”的,都更有一些优势。1. 以上 3 种产品回报本身不比专门的“教育险”差,如果目标是 20 多年后的保单价值的话。

2. 专门的“教育险”都是 term endowment insurance,有固定期限,到了 18年,20年,24年等等,你必须中止保单,想继续也不行。而以上几种产品,本身是人寿险,到 100 岁的。给客户更多的选择。到了 20多年,你可以中止保单,把它当成教育险来用(并且回报不差),如果届时你有别的想法,也可以让保单继续获得不错的回报。而且保单 10 年后就没有成本了,后期的回报速度就会比前期更快,可以留着给孩子退休用,甚至可以留给第三代。

或许有其他网友给你介绍其他公司的类似产品。1. 以上 3 种产品回报本身不比专门的“教育险”差,如果目标是 20 多年后的保单价值的话。

2. 专门的“教育险”都是 term endowment insurance,有固定期限,到了 18年,20年,24年等等,你必须中止保单,想继续也不行。而以上几种产品,本身是人寿险,到 100 岁的。给客户更多的选择。到了 20多年,你可以中止保单,把它当成教育险来用(并且回报不差),如果届时你有别的想法,也可以让保单继续获得不错的回报。而且保单 10 年后就没有成本了,后期的回报速度就会比前期更快,可以留着给孩子退休用,甚至可以留给第三代。

或许有其他网友给你介绍其他公司的类似产品。 -

#5

第2份其实还不错,可惜门槛比较高,

每月至少500, 而且是美元。

Gen3和platinum generation比还是差了些。可惜门槛比较高,

每月至少500, 而且是美元。

Gen3和platinum generation比还是差了些。 -

#6

各种教育储蓄和人寿险的实质都是相同的我曾经仔细研究过这个,最后的结论就是不用买。

像上面某人给你举的例子,每月交不到200,20年你的总投入是25546。。等20年过后,能guarantee还你的区区3万块而已(升值幅度还不到5千),你觉得合算吗?20年后,也就是2035年,你觉得区区3万块够干啥??到那时也许你一两个月的工资都不止这个数,你觉得还是要这个所谓的教育“储蓄”吗??

别被那个Non-guaranteed return迷惑了,那个是保险公司拿你的保费去投资股票 基金这些其他工具,什么3.25%, 4.75% projected ROI都是虚的,如果公司投亏了,你一分钱拿不到也是有可能的,只能拿回3万的guaranteed value。

在新加坡,除了住院险是非买不可的,其他所谓的“保险”,笑笑就行了。我曾经仔细研究过这个,最后的结论就是不用买。

像上面某人给你举的例子,每月交不到200,20年你的总投入是25546。。等20年过后,能guarantee还你的区区3万块而已(升值幅度还不到5千),你觉得合算吗?20年后,也就是2035年,你觉得区区3万块够干啥??到那时也许你一两个月的工资都不止这个数,你觉得还是要这个所谓的教育“储蓄”吗??

别被那个Non-guaranteed return迷惑了,那个是保险公司拿你的保费去投资股票 基金这些其他工具,什么3.25%, 4.75% projected ROI都是虚的,如果公司投亏了,你一分钱拿不到也是有可能的,只能拿回3万的guaranteed value。

在新加坡,除了住院险是非买不可的,其他所谓的“保险”,笑笑就行了。 -

#7

沙发。帮目测忙碌的猫兄加一句“目测撕逼大战一触即发”。

-

#8

没必要撕楼上卫风有部分说得挺对的, 保险的核心是保障。

医疗, 意外适合大多数人,

term life适合大多数还没准备好的人。

他说只有医疗保单值得买太武断而已, 很多会计, 精算师, 律师有家庭的通常都会投保term life (10年或20年), 至少在自己还没攒到这笔钱的时候通过保险来保障。楼上卫风有部分说得挺对的, 保险的核心是保障。

医疗, 意外适合大多数人,

term life适合大多数还没准备好的人。

他说只有医疗保单值得买太武断而已, 很多会计, 精算师, 律师有家庭的通常都会投保term life (10年或20年), 至少在自己还没攒到这笔钱的时候通过保险来保障。 -

#9

为什么要撕呢。自己用个等比数列算算所谓“教育储蓄”的回报率不就啥都清楚了

年保费2129,连续交12年,总投入25546。

问题是交满12年后,你的钱还是不能全拿出来,还得再等10年(把钱白白放银行10年),等到第22年的时候,钱才能取出来。

即使这样,到第22年的时候,guarantee给你的也才区区3万块而已。

那么问题来了,回报率是多少呢?

做个等比数列求和吧,2129×(1-q^12)/(1-q)*((1+q)^10) = 30000,其中12是指你最开始连续每年存2129元,连存12年。后面的10是指你白白把钱放在银行的那10年。。大家自己算算Q是多少倍。

连1.1%都不到!!

请问22年间会发生什么事情??没有人会知道。22年里新加坡的利率会涨到多高?也没人知道。但保险公司以区区1.1%不到的利率,就白白锁定你的钱22年!!而不管以后汇率的变化如何!!各位看官觉得如何?

这就是为什么保险公司的保代都极力向客户推销各种人寿险、教育险之类的东西,因为这里面的油水实在太多了,很多普通投资者根本没计算过ROI就稀里糊涂的买了这些保险,以为能占小便宜,其实是吃了大亏。

黑就一个字,我只说一次。

年保费2129,连续交12年,总投入25546。

问题是交满12年后,你的钱还是不能全拿出来,还得再等10年(把钱白白放银行10年),等到第22年的时候,钱才能取出来。

即使这样,到第22年的时候,guarantee给你的也才区区3万块而已。

那么问题来了,回报率是多少呢?

做个等比数列求和吧,2129×(1-q^12)/(1-q)*((1+q)^10) = 30000,其中12是指你最开始连续每年存2129元,连存12年。后面的10是指你白白把钱放在银行的那10年。。大家自己算算Q是多少倍。

连1.1%都不到!!

请问22年间会发生什么事情??没有人会知道。22年里新加坡的利率会涨到多高?也没人知道。但保险公司以区区1.1%不到的利率,就白白锁定你的钱22年!!而不管以后汇率的变化如何!!各位看官觉得如何?

这就是为什么保险公司的保代都极力向客户推销各种人寿险、教育险之类的东西,因为这里面的油水实在太多了,很多普通投资者根本没计算过ROI就稀里糊涂的买了这些保险,以为能占小便宜,其实是吃了大亏。

黑就一个字,我只说一次。

-

#10

谢谢如此卖力地帮在下计算精确的回报率

也就是教育储蓄保单在提供父母一方交保费期间的不测(大病,死亡)可豁免将来的保费的同时还有约1.1%p.a的保证回报,

同时有额外2%~3%的预期不保证回报(存银行估计不会给分红吧)

一开始每月保费是可以自由调整的,会影响将来到期的价值。

如在下之前在3楼提到的,有能力做到更好回报的,

直接考虑投保人的保障部分,通过其他(不是保险)的方式存钱,

如果不考虑保障成分,相信银行也不会管开户的人生大病或更严重的时候义务帮他继续交剩下n年本需要给haiz存的钱。

也就是教育储蓄保单在提供父母一方交保费期间的不测(大病,死亡)可豁免将来的保费的同时还有约1.1%p.a的保证回报,

同时有额外2%~3%的预期不保证回报(存银行估计不会给分红吧)

一开始每月保费是可以自由调整的,会影响将来到期的价值。

如在下之前在3楼提到的,有能力做到更好回报的,

直接考虑投保人的保障部分,通过其他(不是保险)的方式存钱,

如果不考虑保障成分,相信银行也不会管开户的人生大病或更严重的时候义务帮他继续交剩下n年本需要给haiz存的钱。

-

#11

举手之劳罢了。一个最简单的等比数列求和,初中生都会算。你作为保代却算不出来,不能把如实回报率分享给客户,你应该感到shame才对。

存银行是没分红,但买各大公司的蓝筹股的dividend都不止2%~3%了,而且流动性非常好,可以随时赎回。不用以白菜价把钱放在保险公司,死死锁定22年。。

当然,世界辣么大,毕竟稀里糊涂的人很多,如果每个投资者都能把投资回报率算得一清二楚的话,你们这些保代还靠啥吃饭呢。

真不是想砸你饭碗,不过保代们忽悠人寿险、教育险啥的我是真心看不下去了。以1.1%不到的年化利息就让投资者去买近乎22年不能liquidate的产品,真以为所有人都是傻子么。一个最简单的等比数列求和,初中生都会算。你作为保代却算不出来,不能把如实回报率分享给客户,你应该感到shame才对。

存银行是没分红,但买各大公司的蓝筹股的dividend都不止2%~3%了,而且流动性非常好,可以随时赎回。不用以白菜价把钱放在保险公司,死死锁定22年。。

当然,世界辣么大,毕竟稀里糊涂的人很多,如果每个投资者都能把投资回报率算得一清二楚的话,你们这些保代还靠啥吃饭呢。

真不是想砸你饭碗,不过保代们忽悠人寿险、教育险啥的我是真心看不下去了。以1.1%不到的年化利息就让投资者去买近乎22年不能liquidate的产品,真以为所有人都是傻子么。 -

#12

哈哈估计你在这里,很多保险经纪都不敢来论坛混了。

你觉得意外险如何?是不是应该也考虑下?

term life保险呢?

纠正你一个小误区,蓝筹股不大适合用作短期储蓄计划,比如08年底你要流动性好把citi的股票随时赎回不是不行,但最好不要。估计你在这里,很多保险经纪都不敢来论坛混了。

你觉得意外险如何?是不是应该也考虑下?

term life保险呢?

纠正你一个小误区,蓝筹股不大适合用作短期储蓄计划,比如08年底你要流动性好把citi的股票随时赎回不是不行,但最好不要。 -

#13

保本保险那1%以上的投资回报(大)部分是作为纯保险的premium吧等同你买10万蓝筹,每年股息3000,你交2000作为纯保险的premium,剩下1000是净投资回报。等同你买10万蓝筹,每年股息3000,你交2000作为纯保险的premium,剩下1000是净投资回报。

-

#14

大哥拜托。。您拿08 09年的金融危机说事,请问到现在才过去几年?大部分股票的价格涨回来没??相对于您那动辄2-30年不能赎回的教育险 人寿险来说,哪个流动性更强呢??请问?

你那projected return说白了不也是保险公司拿去投资股票基金了吗??碰上几年一遇的股灾,你保险公司就能躲过?如果来个长时间的股市不景气,你那教育险人寿险里的non-guaranteed return还不是一场空?说得好像股灾来了你保险公司能置之度外一样。

您还看不起存银行,现在大部分银行term deposit 一年或两年的promotion,定存利率都接近2%了,何况未来二三十年MAS基准利率怎么变根本没人能预测。等新加坡的利息涨到4%-5%,买了你那所谓教育险 人寿险的,怕是哭都哭不出了。您拿08 09年的金融危机说事,请问到现在才过去几年?大部分股票的价格涨回来没??相对于您那动辄2-30年不能赎回的教育险 人寿险来说,哪个流动性更强呢??请问?

你那projected return说白了不也是保险公司拿去投资股票基金了吗??碰上几年一遇的股灾,你保险公司就能躲过?如果来个长时间的股市不景气,你那教育险人寿险里的non-guaranteed return还不是一场空?说得好像股灾来了你保险公司能置之度外一样。

您还看不起存银行,现在大部分银行term deposit 一年或两年的promotion,定存利率都接近2%了,何况未来二三十年MAS基准利率怎么变根本没人能预测。等新加坡的利息涨到4%-5%,买了你那所谓教育险 人寿险的,怕是哭都哭不出了。 -

#15

呵呵如果你孩子09年上大学, 你跟他说, 儿啊, 妈买的股票被套牢了, 你15年再读你想去的专业吧。

银行如果给定存利率3%-4%, 这的确是对已有保单客户一个不利的情况, 保险公司为了吸引新客户, 很有可能推出预期收益更高的保单。但旧的保单拥有者原本不保证的收益在高利率环境下岂不是也变相多了些保证?

统观 收益, 风险, 灵活性, 你很难找出一个理财方法三个方面都优于其他的。我还是坚持我的观点, 保险的保障成份还是其他理财取代不了的, 比如医疗保险, 意外, term life, 至于带有储蓄类型的保单, 在做好保障的前提下, 完全可以考虑别的(不是保险)的方法。如果你孩子09年上大学, 你跟他说, 儿啊, 妈买的股票被套牢了, 你15年再读你想去的专业吧。

银行如果给定存利率3%-4%, 这的确是对已有保单客户一个不利的情况, 保险公司为了吸引新客户, 很有可能推出预期收益更高的保单。但旧的保单拥有者原本不保证的收益在高利率环境下岂不是也变相多了些保证?

统观 收益, 风险, 灵活性, 你很难找出一个理财方法三个方面都优于其他的。我还是坚持我的观点, 保险的保障成份还是其他理财取代不了的, 比如医疗保险, 意外, term life, 至于带有储蓄类型的保单, 在做好保障的前提下, 完全可以考虑别的(不是保险)的方法。 -

#16

如果把100%的资产全拿去买股票那这智商我也是醉了。

照你这逻辑,买了你那教育险 但还不满22年的,等孩子要上大学的时候,岂不是也得跟孩子说:孩儿啊,爹娘当年被保代忽悠买的教育险还没到期,提前赎回要损失很大一笔钱,你先玩玩泥巴去吧,等过十几年那比教育险到期了再拿出来给你念大学??

哈哈哈那这智商我也是醉了。

照你这逻辑,买了你那教育险 但还不满22年的,等孩子要上大学的时候,岂不是也得跟孩子说:孩儿啊,爹娘当年被保代忽悠买的教育险还没到期,提前赎回要损失很大一笔钱,你先玩玩泥巴去吧,等过十几年那比教育险到期了再拿出来给你念大学??

哈哈哈 -

#17

利率如果起的话保险公司给的non guaranteed return是有可能给的更高,但具体高不高,高多少仍然是由保险公司自己说了算的,客户做不了主。别忘了保险公司可是以营利为目的的商业机构。

还是那句话,真心不是想砸你饭碗,不过22年的险 年化连1.1%都不到也真是够了,这简直吃人不吐骨头啊。。哪怕guaranted return年化能有3%以上,我都愿意拿一小部分钱来买这种保险。问题是只有1.1%,1.1%,1.1%,重要的事说三遍好么。

虽说吃人不吐骨头的是你的雇主,但每天出去忽悠客户买这种收益几乎可以忽略 把钱死死绑定2-30年,无论流动性还是收益率都极差的产品,你自己也是在助纣为虐吧。保险公司给的non guaranteed return是有可能给的更高,但具体高不高,高多少仍然是由保险公司自己说了算的,客户做不了主。别忘了保险公司可是以营利为目的的商业机构。

还是那句话,真心不是想砸你饭碗,不过22年的险 年化连1.1%都不到也真是够了,这简直吃人不吐骨头啊。。哪怕guaranted return年化能有3%以上,我都愿意拿一小部分钱来买这种保险。问题是只有1.1%,1.1%,1.1%,重要的事说三遍好么。

虽说吃人不吐骨头的是你的雇主,但每天出去忽悠客户买这种收益几乎可以忽略 把钱死死绑定2-30年,无论流动性还是收益率都极差的产品,你自己也是在助纣为虐吧。 -

#18

sbdz一触即发哎

哎

哎 -

#19

这就是你不了解了。年限是可以根据孩子年龄和性别调整的。

而且楼主问的可参考的理财方法,

你一直说别考虑保险却又拿不出一个周全的建议, 说的方法各有各的优点和缺点, 但却始终不愿谈到保障这部分怎么处理, 你想你如果昨天出了事情, 谁有义务给你孩子将来每个月存200块?年限是可以根据孩子年龄和性别调整的。

而且楼主问的可参考的理财方法,

你一直说别考虑保险却又拿不出一个周全的建议, 说的方法各有各的优点和缺点, 但却始终不愿谈到保障这部分怎么处理, 你想你如果昨天出了事情, 谁有义务给你孩子将来每个月存200块? -

#20

我曾帮精算师算quotes的。公式我是清楚的很,但是保险的核心是保障吧。比较起投资,有好有坏。

投资,如果老手的话,回报率自然会比保险产品高些,可是如果你生病了,去世了,没有保障。保险回报率低些,但在于能给个基本保障,sum assured.比较起投资,有好有坏。

投资,如果老手的话,回报率自然会比保险产品高些,可是如果你生病了,去世了,没有保障。保险回报率低些,但在于能给个基本保障,sum assured. -

#21

希望能看懂http://www.moneysense.gov.sg/Understanding-Financial-Products/Insurance/Types-of-Insurance/Life-insurance/Types-of-Life-Insurance/Participating-Policies.aspx

the profit that can be paid to shareholders of the insurance company is limited to a maximum of 1/9th of the value of bonuses allocated to participating policyholders. This means for every $9 distributed to policyholders, a maximum of $1 is distributable to shareholdershttp://www.moneysense.gov.sg/Understanding-Financial-Products/Insurance/Types-of-Insurance/Life-insurance/Types-of-Life-Insurance/Participating-Policies.aspx

the profit that can be paid to shareholders of the insurance company is limited to a maximum of 1/9th of the value of bonuses allocated to participating policyholders. This means for every $9 distributed to policyholders, a maximum of $1 is distributable to shareholders -

#22

这种事情的几率么跟天上掉馅饼差不多。

好比你跟别人说,反正吃饭有可能被噎死,那干脆不用吃饭咯?

1.1%的回报率连通胀都赶不上,买了这种保险就等着老了喝西北风吧。跟天上掉馅饼差不多。

好比你跟别人说,反正吃饭有可能被噎死,那干脆不用吃饭咯?

1.1%的回报率连通胀都赶不上,买了这种保险就等着老了喝西北风吧。 -

#23

So?保险公司几分利分给客户几分利分给股东跟这个帖子里讨论的有半毛钱关系?

profit是公司营业额减去各种开销的差值,这跟利率起 保险公司增不增加、增加多少non garanteed return有什么关系?谁跟你说利率起,公司的profit就一定会增加的?如果不增加,客户的return怎么会相应增加?保险公司几分利分给客户几分利分给股东跟这个帖子里讨论的有半毛钱关系?

profit是公司营业额减去各种开销的差值,这跟利率起 保险公司增不增加、增加多少non garanteed return有什么关系?谁跟你说利率起,公司的profit就一定会增加的?如果不增加,客户的return怎么会相应增加? -

#24

同意保险不同于其他任何投资理财产品的区别最核心的一点就是保障。

楼上两位唇枪舌剑很精彩,除了没有“对方辩友”之类字眼,就好像看了一场辩论会。但我感觉争论的重点在于投资、而非保障。如果你单纯考虑投资回报,保险显然不是最优选择;同理我相信多数人选择保险公司的储蓄保单,也正是因为其中的保障部分是其他投资渠道所不能提供的(比如insured人寿保障、比如payor身故或重疾可waive保费而由保险公司继续支付等保障)。

另外一方面,出于各种原因,比如没有时间、没有精力、抑或干脆没有兴趣,不是所有人都非常善于投资理财,在有的人那里可以轻易获得的3-5%甚至更高回报并非available to所有人;再者也要看消费观念,有爱存钱的、也有爱消费甚至月光的,即使今后利率大涨,如果没有把钱存起来或者很自律地regular放进投资渠道,而是直接消费掉了,高利率也没有任何意义。因此才有各种类型的产品来配合不同客户的需求。

即便我们谈投资,正如楼上有提到,没有人会把所有钱放进同一个篮子里面,储蓄保单为什么不能作为相对低回报但同时提供具有确定性保障功能的一个solution而成为整个规划当中的一部分?比如客户需要做储蓄计划的时候,我从来都是建议客户如果考虑储蓄保单,可以根据自身情况(投资经验、风险承受能力、预算等等)存一部分钱在保单里而不是全部,这也是分散风险的方法之一。保险不同于其他任何投资理财产品的区别最核心的一点就是保障。

楼上两位唇枪舌剑很精彩,除了没有“对方辩友”之类字眼,就好像看了一场辩论会。但我感觉争论的重点在于投资、而非保障。如果你单纯考虑投资回报,保险显然不是最优选择;同理我相信多数人选择保险公司的储蓄保单,也正是因为其中的保障部分是其他投资渠道所不能提供的(比如insured人寿保障、比如payor身故或重疾可waive保费而由保险公司继续支付等保障)。

另外一方面,出于各种原因,比如没有时间、没有精力、抑或干脆没有兴趣,不是所有人都非常善于投资理财,在有的人那里可以轻易获得的3-5%甚至更高回报并非available to所有人;再者也要看消费观念,有爱存钱的、也有爱消费甚至月光的,即使今后利率大涨,如果没有把钱存起来或者很自律地regular放进投资渠道,而是直接消费掉了,高利率也没有任何意义。因此才有各种类型的产品来配合不同客户的需求。

即便我们谈投资,正如楼上有提到,没有人会把所有钱放进同一个篮子里面,储蓄保单为什么不能作为相对低回报但同时提供具有确定性保障功能的一个solution而成为整个规划当中的一部分?比如客户需要做储蓄计划的时候,我从来都是建议客户如果考虑储蓄保单,可以根据自身情况(投资经验、风险承受能力、预算等等)存一部分钱在保单里而不是全部,这也是分散风险的方法之一。 -

#25

新加坡的储蓄保险没有购买的意思存国内银行收益都这来得高

更不用提其他的理财投资了存国内银行收益都这来得高

更不用提其他的理财投资了 -

#26

两位的讨论非常有意义。比如保险回报,保险公司盈利分配。

不如两位联手开个讲座,探讨可否用term insurance+新加坡政府债券+AIA股票replicate一个复杂的保险,既达到保险的目的,又取得较好的回报。比如保险回报,保险公司盈利分配。

不如两位联手开个讲座,探讨可否用term insurance+新加坡政府债券+AIA股票replicate一个复杂的保险,既达到保险的目的,又取得较好的回报。 -

#27

哎怎么讲呢。我不是保险行业的,但也不是来砸场的。我只是单纯觉得 一个期限动辄2-30年的产品,保底回报率还不到1.1%这件事情太离谱了好嘛,现在市面上各家银行定存的促销都接近2%了,1.1%的回报率真的比通胀率都要低好多。

按楼上保代说的,金管局是规定了保险公司9成利润得分享给policy holder,但问题您这利润是抛掉各项开支后的利润啊。请问作为开支部分的保代佣金 奖励保代的各种旅行、ipad,各种工资开支 高管巨额的bonus 办公楼的租金,等等等等,又占了保险公司总营收的多大比重呢??如果楼上保代有各部分详细比例的话,可以分享给论坛的朋友了解一下。

一句话吧,作为保代,你推销产品可以,但一定要了解熟悉自己手上各种产品的性质、适宜人群、回报率这些核心信息,对客户一定要诚实,主动分享产品的回报率 以及和市面上其他理财产品优劣的对比,由客户自行判断是否需要该产品,而不是为了追求佣金 刻意向客户隐瞒投资产品回报率极低的事实(比如本贴里谈到的储蓄险、人寿险之类)。怎么讲呢。我不是保险行业的,但也不是来砸场的。我只是单纯觉得 一个期限动辄2-30年的产品,保底回报率还不到1.1%这件事情太离谱了好嘛,现在市面上各家银行定存的促销都接近2%了,1.1%的回报率真的比通胀率都要低好多。

按楼上保代说的,金管局是规定了保险公司9成利润得分享给policy holder,但问题您这利润是抛掉各项开支后的利润啊。请问作为开支部分的保代佣金 奖励保代的各种旅行、ipad,各种工资开支 高管巨额的bonus 办公楼的租金,等等等等,又占了保险公司总营收的多大比重呢??如果楼上保代有各部分详细比例的话,可以分享给论坛的朋友了解一下。

一句话吧,作为保代,你推销产品可以,但一定要了解熟悉自己手上各种产品的性质、适宜人群、回报率这些核心信息,对客户一定要诚实,主动分享产品的回报率 以及和市面上其他理财产品优劣的对比,由客户自行判断是否需要该产品,而不是为了追求佣金 刻意向客户隐瞒投资产品回报率极低的事实(比如本贴里谈到的储蓄险、人寿险之类)。 -

#28

如果目标是理财,我的建议是买没有sum assured的纯投资这样至少没有cost of insurance的charge,从而最大程度的财富积累这样至少没有cost of insurance的charge,从而最大程度的财富积累

-

#29

这位老兄把保险和投资混淆了,大错特错!教育险是你挂了你娃有书读哪有靠保险赚钱的?哪有靠保险赚钱的?

-

#30

理财的话保险性质的储蓄就全部可以忽略,性质不同的东西

-

#31

啥叫投资,大哥?保险本来就是投资工具的一种,尤其是教育险和人寿险这种以增值为主要目的的。

像你说的什么人挂了孩子还有书念,说真的人挂了这件事情在现实中发生的几率可以忽略不计,保险公司承担的风险是微乎其微的(精算师就是干这事,算有多大几率理赔,确保稳赚不陪)。从小到大活了20多年了,还没见过哪个同龄人挂了的,这跟生病可不是一回事儿。

当然,如果你本人是保代的话,我跟你说这些就有点鸡同鸭讲的意思了,毕竟利益出发点不一样。保险本来就是投资工具的一种,尤其是教育险和人寿险这种以增值为主要目的的。

像你说的什么人挂了孩子还有书念,说真的人挂了这件事情在现实中发生的几率可以忽略不计,保险公司承担的风险是微乎其微的(精算师就是干这事,算有多大几率理赔,确保稳赚不陪)。从小到大活了20多年了,还没见过哪个同龄人挂了的,这跟生病可不是一回事儿。

当然,如果你本人是保代的话,我跟你说这些就有点鸡同鸭讲的意思了,毕竟利益出发点不一样。 -

#32

年轻人啊,等你四十多就会经常听到挂掉的消息了呵呵,我你这年纪几乎没保险的。

如今慢慢多起来,就是因为旁边的故事太多了。

把我的话mark下来,经得起时间考验的。

不要动不动怀疑别人身份,没有那么多别有用心的人的。呵呵,我你这年纪几乎没保险的。

如今慢慢多起来,就是因为旁边的故事太多了。

把我的话mark下来,经得起时间考验的。

不要动不动怀疑别人身份,没有那么多别有用心的人的。 -

#33

你如果愿意以1.1%不到的年化回报把自己的钱白白锁定2-30年、榨取的利润被用于支付保险公司高管bonus、保代的佣金及各种奖励的话,

那就尽管去做,没人拦着你。

我只是把这些所谓人寿险、教育险的真实回报率摆到台上来。

具体买还是不买,大家自行斟酌咯。把自己的钱白白锁定2-30年、榨取的利润被用于支付保险公司高管bonus、保代的佣金及各种奖励的话,

那就尽管去做,没人拦着你。

我只是把这些所谓人寿险、教育险的真实回报率摆到台上来。

具体买还是不买,大家自行斟酌咯。 -

#34

我也觉得保险锁定期太长了顺便借贴问一下, 如果是那种20-30年的investment-link的保险, 想提前拿出来的话有多少penalty 阿顺便借贴问一下, 如果是那种20-30年的investment-link的保险, 想提前拿出来的话有多少penalty 阿

-

#35

给一个对比-大东方的价格

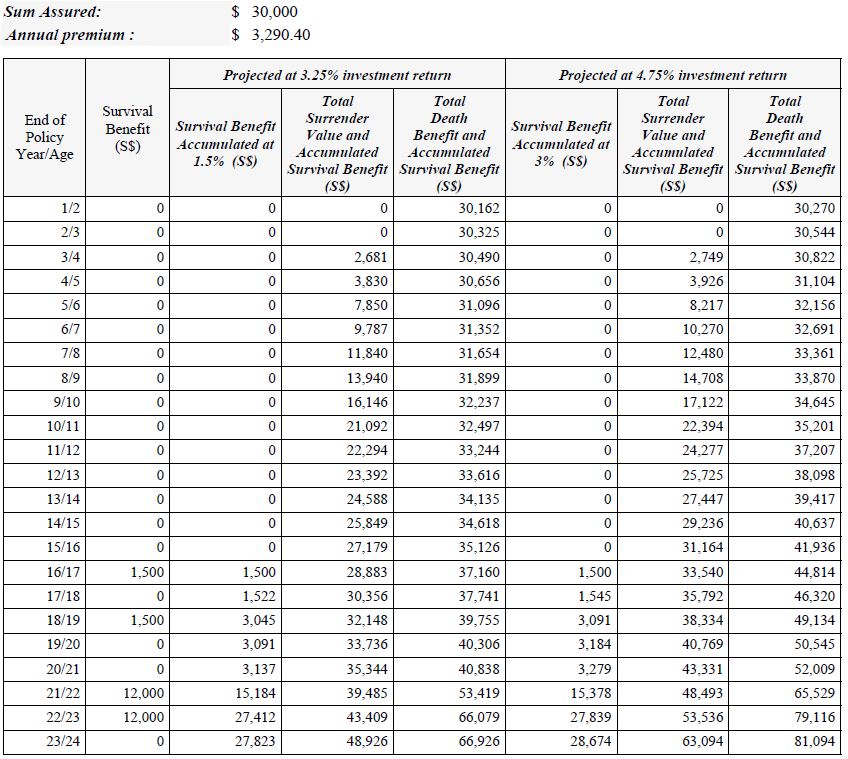

1.教育储蓄 10年付费, 年交3290 保额3万, 如附加家长保障,到期退还家长保障部分保费的50%

2. 对应G3,大东方的是F3,从第3年开始-10年可以拿800/年,之后每年4000直到生命结束,还有死亡利益。或采用积累方式【如下】

大东方是按3%计算【AIA是3.25%】

1.教育储蓄 10年付费, 年交3290 保额3万, 如附加家长保障,到期退还家长保障部分保费的50%

2. 对应G3,大东方的是F3,从第3年开始-10年可以拿800/年,之后每年4000直到生命结束,还有死亡利益。或采用积累方式【如下】

大东方是按3%计算【AIA是3.25%】

-

#36

我也顶着锅盖说说吧个人对各种各样的人寿大病保险产品不了解 感觉上挺复杂的 心中理想的保险应该是一种众筹模式,精算师把风险计算出平均到每个购买产品的客户身上,再加上保险公司的利润,既是产品的单价。投资神马的事不应该是基金公司做的事吗?个人对各种各样的人寿大病保险产品不了解 感觉上挺复杂的 心中理想的保险应该是一种众筹模式,精算师把风险计算出平均到每个购买产品的客户身上,再加上保险公司的利润,既是产品的单价。投资神马的事不应该是基金公司做的事吗?

-

#37

保险自己旗下就有基金公司啊比如prudential下面的eastspring 比如prudential下面的eastspring