Singapore Saving Bond

赶超美日 • • 57065 次浏览申请必备:

1. DBS/POSB账户:如果想用internet banking申请,或UOB,OCBC:暂时只有ATM申请

2. CDP账户: 想方便的话去附近的证券行开股票账户附加CDP账户,讨厌股票的去Bouna Vista的CDP Customer Service(https://www1.cdp.sgx.com/sgx-cdp-web/login)直接开CDP账户

上限:每人账户里最多100000, 每次最多申请50000.

利息:每半年发一次,持有期内的利息在发行当日已经确定

纠结点:每次新债券发行时,如果新债券的利息比旧债券同期高,债券投资者可能有把旧债券卖掉换成新债券的incentive。但是新债券不是有求必应,卖掉旧债券又申请不到新的时候那笔钱就只好变活期存款了。

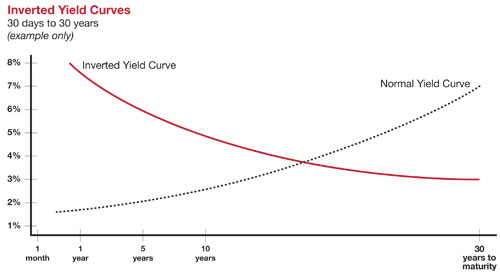

注意点:在正常利率曲线下,这个债券的利率是每年上升的。但在反转利率曲线(inverted yield curve),这个债券利率应该不会每年上升。

来源:

http://www.mas.gov.sg/News-and-Publications/Media-Releases/2015/Applying-for-Singapore-Savings-Bonds.aspx

http://www.channelnewsasia.com/news/singapore/mas-on-how-to-apply-for/1839400.html

http://www.mas.gov.sg/~/media/resource/news_room/press_releases/2015/20150511%20Product%20Factsheet%20Savings%20Bonds.pdf

http://www.mas.gov.sg/~/media/resource/news_room/press_releases/2015/20150511%20FAQs%20on%20Singapore%20Savings%20Bonds%20For%20release.pdf

http://www.mas.gov.sg/~/media/resource/news_room/press_releases/2015/20150511%20Application%20factsheet%20for%20Savings%20Bonds%20Final.pdf

-

#1

就是前段时间讨论的2.x% bond吗?细节出来了?细节出来了?

-

赶超美日 楼主#2

出来了。不过2%只是传说,如图在现阶段要到第8年才能拿到2%。

-

#3

请问怎么卖?读了一些资料,好像没看到怎么卖的手续。

而且,有手续费吗?怎么卖?读了一些资料,好像没看到怎么卖的手续。

而且,有手续费吗? -

赶超美日 楼主#4

在internet banking或ATM卖。银行可能收S$2的手续费,如果参照Electronic Shares Application (ESA)

https://www.dbs.com.sg/personal/ibanking/faq/electronicsecurity.page

Q37 at page 16 (http://www.mas.gov.sg/~/media/resource/news_room/press_releases/2015/20150511%20FAQs%20on%20Singapore%20Savings%20Bonds%20For%20release.pdf)如果参照Electronic Shares Application (ESA)

https://www.dbs.com.sg/personal/ibanking/faq/electronicsecurity.page

Q37 at page 16 (http://www.mas.gov.sg/~/media/resource/news_room/press_releases/2015/20150511%20FAQs%20on%20Singapore%20Savings%20Bonds%20For%20release.pdf) -

#5

这样看来还是和endowment有区别呀endowment是如果履行完合约期

即使是第一年放进去的钱也是按一样的复利计算的,

容我研究下写份对比。endowment是如果履行完合约期

即使是第一年放进去的钱也是按一样的复利计算的,

容我研究下写份对比。 -

赶超美日 楼主#6

这个债券的各次利息在发行当天就已经确定,提取灵活,利率比活期高适合把家里最liquid那部分钱放在里面。适合把家里最liquid那部分钱放在里面。

-

#7

这个可以随时取出来吗感觉没有OCBC 的360 ac 高呀感觉没有OCBC 的360 ac 高呀

-

赶超美日 楼主#8

可以每个月拿出来。相对360,1. 它是一个可以长期维持的scheme。360利息高于国库券利息是不可能长期维持的。所以且存且珍惜。

2. 它是国家担保的,360是银行担保的。It doesn't matter until it matters.

3. 简单方便,click一下就可以了。360这个要求那个要求看得头晕眼花的。

这个和360是互补的,不是竞争关系。因为都有上限。1. 它是一个可以长期维持的scheme。360利息高于国库券利息是不可能长期维持的。所以且存且珍惜。

2. 它是国家担保的,360是银行担保的。It doesn't matter until it matters.

3. 简单方便,click一下就可以了。360这个要求那个要求看得头晕眼花的。

这个和360是互补的,不是竞争关系。因为都有上限。 -

#9

要是中途把钱取出来,例如不到1年就把钱取出来了那利息还有吗?那利息还有吗?

-

赶超美日 楼主#10

每半年发一次利息。如果1-5个月拿出来,没有利息。如果6-11个月拿出来,一次利息。如此照推。如果6-11个月拿出来,一次利息。如此照推。

-

赶超美日 楼主#11

忘了一条,国债利息不上税。

-

#12

伤心了那还不如maybank两年定期1.8%

纠结啊 有没有什么简单稳定操作方便的 那还不如maybank两年定期1.8%

纠结啊 有没有什么简单稳定操作方便的 -

赶超美日 楼主#13

简单稳定操作方便就是国债啦。

-

#14

利率曲线不太懂不能fix 2.4吗 万一十年下来才1.x不是划不来了

如果有保障还是不错的

烦啊 全都贬值了 为了这2.45都要感想政府了 想想通货2.67 再想想国内5年定期利率5 让我再哭会

不能fix 2.4吗 万一十年下来才1.x不是划不来了

如果有保障还是不错的

烦啊 全都贬值了 为了这2.45都要感想政府了 想想通货2.67 再想想国内5年定期利率5 让我再哭会 -

#15

赞强帖!同意把半年收入放入做应急基金

-

赶超美日 楼主#16

按照现在的利率曲线,十年2.4%年回报是保证的,不会变成1.1%。欧洲还是负利率呢。比上不足,比下有余。欧洲还是负利率呢。比上不足,比下有余。

-

#17

恩 已经算不错了其实十年也挺快的 不知不觉在新加坡都十几年了

买国债比起放银行或者炒股 对我这样的外行来说是很好的选择

谢谢lz的分享其实十年也挺快的 不知不觉在新加坡都十几年了

买国债比起放银行或者炒股 对我这样的外行来说是很好的选择

谢谢lz的分享 -

#18

另外想问一下公司的bond有的利息超过3甚至5

据说是fix rate 可是我感觉不太相信会fix 通常不是跟公司效益挂钩吗 如果是fix rate那风险在哪里

如果去年推出的利息4今年又推出利息5 那去年买的人不是划不来了

Google公司债券是股份制公司发行的一种债务契约,公司承诺在未来的特定日期,偿还本金并按事先规定的利率支付利息。

那不是比国债更划算?不太懂 请指教有的利息超过3甚至5

据说是fix rate 可是我感觉不太相信会fix 通常不是跟公司效益挂钩吗 如果是fix rate那风险在哪里

如果去年推出的利息4今年又推出利息5 那去年买的人不是划不来了

Google公司债券是股份制公司发行的一种债务契约,公司承诺在未来的特定日期,偿还本金并按事先规定的利率支付利息。

那不是比国债更划算?不太懂 请指教 -

赶超美日 楼主#19

Bond是fixed income,每半年发的利息(coupon)是固定的如果公司还不了债券的利息,会限于一定程度的破产(default)。股票的分红(dividend)才是大多数时候和公司收益挂钩的。

你说的“去年推出时4%,今年推出时5%”是一个和以后十年非常想关的问题。如果这是一个利息上行的趋势,短期债券(3/5年-)是最佳之选(到期不断用更高的利息续),长期(10年+)债券必须远离(新发的债券利息越来越高)。要注意一点,一般的债券要卖的时候得到的价钱不是本金,而是一个市场价。Singapore Saving Bond卖出的时候是拿回本金。

在国家负债累累,企业(特别是大科技公司)富可敌国的当前情况下,高质素(high quality)的企业债是比国债优胜。不过买之前要花时间研究这个公司是不是真的高素质,有没有做假账。当然,我们大多数人都是在用IPhone,应该是不用花时间去研究苹果的这方面的问题。如果公司还不了债券的利息,会限于一定程度的破产(default)。股票的分红(dividend)才是大多数时候和公司收益挂钩的。

你说的“去年推出时4%,今年推出时5%”是一个和以后十年非常想关的问题。如果这是一个利息上行的趋势,短期债券(3/5年-)是最佳之选(到期不断用更高的利息续),长期(10年+)债券必须远离(新发的债券利息越来越高)。要注意一点,一般的债券要卖的时候得到的价钱不是本金,而是一个市场价。Singapore Saving Bond卖出的时候是拿回本金。

在国家负债累累,企业(特别是大科技公司)富可敌国的当前情况下,高质素(high quality)的企业债是比国债优胜。不过买之前要花时间研究这个公司是不是真的高素质,有没有做假账。当然,我们大多数人都是在用IPhone,应该是不用花时间去研究苹果的这方面的问题。 -

赶超美日 楼主#20

关于国债和企业债的购买渠道

在新加坡可以在各大银行或证券行(如POEMS)购买。详情就要问各自的银行和证券行啦。新加坡这方面发展较慢,网上银行几乎没有渠道,大多数还有个很高的最小购买额(10万?20万?)。

中国各大网上银行都可买国债(如http://www.icbc.com.cn/icbc/%E7%BD%91%E4%B8%8A%E5%80%BA%E5%88%B8/default.htm)。但人民币出入境不太方便。企业债好像要有证券账户才能买。

一个折中的办法是在香港银行买。如https://www.hsbc.com.hk/1/2/simplified/hk/investments/bonds?ES_STATE_RESET=ES_STATE_RESET

中国国债:

美国国债:

人民币企业债:

美元企业债:

新元企业债:

香港银行的人民比存款利息也不错的(http://www.etnet.com.hk/www/tc/forex/depositrate.php):

PS:

1. 讨厌香港的可以让在香港有很多分行的银行远程开户(如HSBC,Citibank,DBS,Standard Chartered,OCBC),具体要问各银行。

2. 人民币,美元债券有外汇风险,需要研究和确定自己的assumption。

3. 弱弱的说,不要买超过3-5年到期的债券,利率风险可能很大。

4. 企业债有信用风险(credit risk),研究企业状况是不可少的。

在新加坡可以在各大银行或证券行(如POEMS)购买。详情就要问各自的银行和证券行啦。新加坡这方面发展较慢,网上银行几乎没有渠道,大多数还有个很高的最小购买额(10万?20万?)。

中国各大网上银行都可买国债(如http://www.icbc.com.cn/icbc/%E7%BD%91%E4%B8%8A%E5%80%BA%E5%88%B8/default.htm)。但人民币出入境不太方便。企业债好像要有证券账户才能买。

一个折中的办法是在香港银行买。如https://www.hsbc.com.hk/1/2/simplified/hk/investments/bonds?ES_STATE_RESET=ES_STATE_RESET

中国国债:

美国国债:

人民币企业债:

美元企业债:

新元企业债:

香港银行的人民比存款利息也不错的(http://www.etnet.com.hk/www/tc/forex/depositrate.php):

PS:

1. 讨厌香港的可以让在香港有很多分行的银行远程开户(如HSBC,Citibank,DBS,Standard Chartered,OCBC),具体要问各银行。

2. 人民币,美元债券有外汇风险,需要研究和确定自己的assumption。

3. 弱弱的说,不要买超过3-5年到期的债券,利率风险可能很大。

4. 企业债有信用风险(credit risk),研究企业状况是不可少的。

-

#21

如果买了10K的债券,第二个月的时候取了5K请问是5K的债券没有利息了,还是所有10K的债券都没有利息了?请问是5K的债券没有利息了,还是所有10K的债券都没有利息了?

-

赶超美日 楼主#22

只有赎回的那5K的利息没有了。

-

#23

-

#24

不敢玩还是乖乖买国债好了 但愿能apply到还是乖乖买国债好了 但愿能apply到