都面对人口老龄化,中国和新加坡的养老制度哪个更面临挑战

独行 • • 58519 次浏览最近回了趟坡上,新年的气氛刚过,还是看到蛮多的老头老太太端盘子洗碗。

大家都会老的,都有退休拿退休金的哪一天。

想起最近看到国内讨论人口老龄化,养老保险制度难以为继,要延迟退休等等。国内老百姓当然听着不爽(当官的大概还是爽的)。

不过说实话,我们家里有老人的,基本上现在都在拿退休金,他们当年可以没交过多少养老保险,都是现在年轻一代交的。正所谓,父债子偿,我觉得也不算过分。至少我们家里爷爷奶奶那代人是老有所养了。

新加坡的养老制度大家都知道,我觉得现在面临的危险有几个:

1 人口老龄化

新加坡人口也面临老龄化,新加坡人口替代率世界垫底,大家不愿意生孩子,现在政府又在卡新移民数量,将来怎么办?

2 新元汇率下跌

新加坡所有生活用品都是进口的,新元汇率下跌就意味着进口品成本增加

3 通货膨胀率

和中国养老金是结合未来的人均收入水平不同,新加坡CPF制度是存多少用多少,如果20年后通货膨胀很高,存的钱不够咋办?(就好比三十年前在中国,万元户就已经人人羡慕了,现在家里只有一万块恐怕就得愁死了)

听听大家的意见

-

#1

沙发, 感觉天朝养老比新加坡略好, 尤其是公务员等... 社会主义好啊

-

独行 楼主#2

坡上公务员退休金如何,求科普

-

#3

lz标题说讨论中国和新加坡的养老制度,哪个更面临挑战文中却很有很明显的偏向性。。。。

外加lz人不在新加坡,却这么关心新加坡,都关心到新加坡的养老制度了。。。。

呵呵呵呵文中却很有很明显的偏向性。。。。

外加lz人不在新加坡,却这么关心新加坡,都关心到新加坡的养老制度了。。。。

呵呵呵呵 -

#4

新加坡的养老制度是怎么样?什么叫做大家都知道?我真心不知道,在新加坡都14年了。。。

求科普我真心不知道,在新加坡都14年了。。。

求科普 -

独行 楼主#5

因为现在中国很多老人确实老有所养,坡上确实很多老无所养坡政府说不养老是因为不要背包袱,这样养老金制度更健康。可是如果结果更面临挑战,岂不是事与愿违坡政府说不养老是因为不要背包袱,这样养老金制度更健康。可是如果结果更面临挑战,岂不是事与愿违

-

#6

木屐啊... 不是都一样靠自己每月扣20%, 政府补贴16%么?

-

#7

个人觉得,哪里有钱哪里养老压力小羊毛出在羊身上

世界上没有免费的午餐

看未来几十年谁发展好吧羊毛出在羊身上

世界上没有免费的午餐

看未来几十年谁发展好吧 -

#8

差好远吧,要存多少在cpf里才够维持生活啊

-

#9

补个”真相“http://thehearttruths.com/2014/08/01/%E6%96%B0%E5%8A%A0%E5%9D%A1%E4%BA%BA%E5%85%AC%E7%A7%AF%E9%87%91%E6%88%B7%E5%A4%B4%E5%AD%98%E6%AC%BE%E5%88%B0%E5%BA%95%E6%9C%89%E5%A4%9A%E5%B0%91%EF%BC%9F-%E5%AD%98%E6%AC%BE5%E4%B8%875%E5%8D%83/http://thehearttruths.com/2014/08/01/%E6%96%B0%E5%8A%A0%E5%9D%A1%E4%BA%BA%E5%85%AC%E7%A7%AF%E9%87%91%E6%88%B7%E5%A4%B4%E5%AD%98%E6%AC%BE%E5%88%B0%E5%BA%95%E6%9C%89%E5%A4%9A%E5%B0%91%EF%BC%9F-%E5%AD%98%E6%AC%BE5%E4%B8%875%E5%8D%83/

-

#10

觉得到我拿退休金的年月天朝估计还不如坡县,现在婴儿潮一代几个年轻人养一个老人还老空账运行呢,以后孩子越来越少咯。天朝估计还不如坡县,现在婴儿潮一代几个年轻人养一个老人还老空账运行呢,以后孩子越来越少咯。

-

#11

农民有养老金么?我家老头农民,有养老金,称为社保。但是前提是你要交一笔钱,不多6万元。然后每月拿1000多。政策刚出的那年老头59岁,交钱后过一年就可以拿了。

老妈农民,没有养老金,因为出政策的时候已经55+岁,超过退休年龄。所以不能加入。

目前政策看着还不错,但是对于农民,尤其是老年农民。养老还是靠子女,没有子女或者子女条件不好的。那生活就不怎样了。

个人感觉养老还是靠子女吧,靠国家。分分钟玩死你。

本人江南人士,中国比俺那嘎达条件好的地方没几个。穷的地方农民养老更是扯淡。我家老头农民,有养老金,称为社保。但是前提是你要交一笔钱,不多6万元。然后每月拿1000多。政策刚出的那年老头59岁,交钱后过一年就可以拿了。

老妈农民,没有养老金,因为出政策的时候已经55+岁,超过退休年龄。所以不能加入。

目前政策看着还不错,但是对于农民,尤其是老年农民。养老还是靠子女,没有子女或者子女条件不好的。那生活就不怎样了。

个人感觉养老还是靠子女吧,靠国家。分分钟玩死你。

本人江南人士,中国比俺那嘎达条件好的地方没几个。穷的地方农民养老更是扯淡。 -

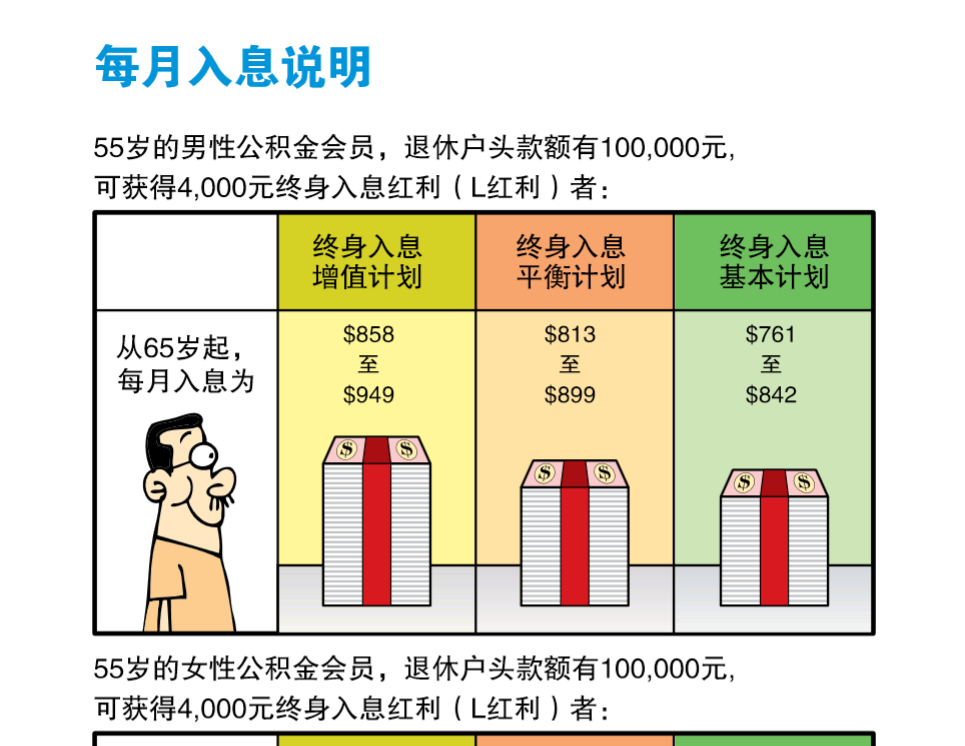

#12

如果你25岁,每月往退休账户存200(可能还要少些),等你65岁,最低存[…]款额毫无压力。部长说的。款额毫无压力。部长说的。

-

#13

可是部长没说完下半句,当年龄届满65岁时 在未来的10年里每月可以领取1200元

公积最低存款额是‘当年龄届满65岁时 在未来的10年里每月可以领取1200元’

据此博主的研究,实际情况下的中位数只有5w多,一般人老了都会很凄凉

新加坡人公积金户头存款到底有多少?—存款5万5千元,为什么只能提取400元!?

公积最低存款额是‘当年龄届满65岁时 在未来的10年里每月可以领取1200元’

据此博主的研究,实际情况下的中位数只有5w多,一般人老了都会很凄凉

-

#14

求大神指点下,此人说的是事实么 @x4 @dengwei不是很懂,但看他写了那么长一段,还有很多曲线图......不是很懂,但看他写了那么长一段,还有很多曲线图......

-

#15

说得有一定道理

能以自己的能力做好退休所有安排本就不容易。 作者算了一堆数据都是通过推算的,假设退休户头真只有5万, 每个月只能拿400新币退休金在我看来是匹配他之前的收入的,简单计算下 按照6%的收入进入SA进而变成退休户头,一个人平均工作35年, 不考虑利率和通胀(CPF的SA是目前新币有效抗衡通胀的标尺,暂当作可以相互抵消) 5万/35yr/12months/0.06 = $1900今天的有效工资/月, 所以也不要光赖政府,自己也要从自己身上找原因, 等效于目前月收入才1900,大手大脚花完所有收入,还要和高收入或有存钱习惯的人比退休质量,目前怪到公积金我只能无语了。 等效工资怎么计算来的呢

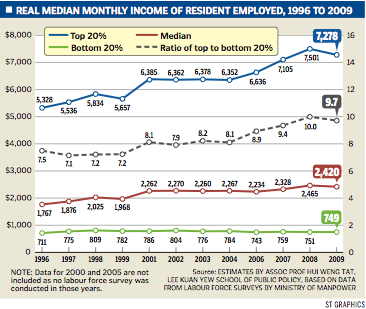

(新加坡官方是说居民收入从1996年到2009才从1767到2420,

(新加坡官方是说居民收入从1996年到2009才从1767到2420,当年若有1767*12*6%=s$1272进入SA 2009年他SA的钱(仅算13年前的那年)为s$1272*1.04^13=$2117(按SA的4%回报) s$2117/0.06/12 = $2900/月, 等同于2009年拿2900的工资才能存下来的钱所以反而是略高于工资增长水平的。

关于公积金再补充下我的个人意见,的确公积金特殊户头几乎是不能随意取出来的,介于每个月只有6%进入这个户头,单纯指望靠这6%去养老本身就不科学,作为年轻人,趁早找到合适的理财渠道,学会分析风险和收益才是一生都受用的本事。适当的做一定的top-up也是可以考虑的,但我从来不建议把储蓄全放入CPF,要学会分散风险,新加坡政府AAA评级世界并列第一,但雷曼兄弟以前的评级也不低哦。

能以自己的能力做好退休所有安排本就不容易。 作者算了一堆数据都是通过推算的,假设退休户头真只有5万, 每个月只能拿400新币退休金在我看来是匹配他之前的收入的,简单计算下 按照6%的收入进入SA进而变成退休户头,一个人平均工作35年, 不考虑利率和通胀(CPF的SA是目前新币有效抗衡通胀的标尺,暂当作可以相互抵消) 5万/35yr/12months/0.06 = $1900今天的有效工资/月, 所以也不要光赖政府,自己也要从自己身上找原因, 等效于目前月收入才1900,大手大脚花完所有收入,还要和高收入或有存钱习惯的人比退休质量,目前怪到公积金我只能无语了。 等效工资怎么计算来的呢

(新加坡官方是说居民收入从1996年到2009才从1767到2420,当年若有1767*12*6%=s$1272进入SA 2009年他SA的钱(仅算13年前的那年)为s$1272*1.04^13=$2117(按SA的4%回报) s$2117/0.06/12 = $2900/月, 等同于2009年拿2900的工资才能存下来的钱所以反而是略高于工资增长水平的。

关于公积金再补充下我的个人意见,的确公积金特殊户头几乎是不能随意取出来的,介于每个月只有6%进入这个户头,单纯指望靠这6%去养老本身就不科学,作为年轻人,趁早找到合适的理财渠道,学会分析风险和收益才是一生都受用的本事。适当的做一定的top-up也是可以考虑的,但我从来不建议把储蓄全放入CPF,要学会分散风险,新加坡政府AAA评级世界并列第一,但雷曼兄弟以前的评级也不低哦。

-

#16

前面我还没看就自身体验来说,跟在坡或国内无关。只要自己安排好,那边都好。

坡端盘子的属于底层。国内有退休金的都还不是底层。两者如何比?

仅就有养老金来说,国内的社保是个隐患。以后很难说。就自身体验来说,跟在坡或国内无关。只要自己安排好,那边都好。

坡端盘子的属于底层。国内有退休金的都还不是底层。两者如何比?

仅就有养老金来说,国内的社保是个隐患。以后很难说。 -

#17

楼主所言的确对坡了解太少等我哄完孩子有空再来回长帖。

其实google一下你会发现你说的公积金养老,坡汇率下跌,人口老龄化担忧都不是完全正确等我哄完孩子有空再来回长帖。

其实google一下你会发现你说的公积金养老,坡汇率下跌,人口老龄化担忧都不是完全正确 -

#18

简单算一下就会明白假设25岁开始工作,一直工作到55岁

假设25岁-30岁的月薪都是3000元,只算算13个月薪水,年入39000元,每年cpf(这里方便计算都算36%)就是14040元

31-35岁,每月薪水4000元,每年cpf是18720。

36-40岁,每月薪水5000元,每年cpf是23400。

41-45岁,每月薪水5500元,每年cpf是25740。

46-55岁,每月薪水6000元,每年cpf是28080。

这样总共cpf是704340元

但我相信狮城帮er绝大多数赚得都会这个多得多

那么,为什么会担心养老的事情?

为什么

为什么

为什么

如果你不努力赚钱

当然要担心假设25岁开始工作,一直工作到55岁

假设25岁-30岁的月薪都是3000元,只算算13个月薪水,年入39000元,每年cpf(这里方便计算都算36%)就是14040元

31-35岁,每月薪水4000元,每年cpf是18720。

36-40岁,每月薪水5000元,每年cpf是23400。

41-45岁,每月薪水5500元,每年cpf是25740。

46-55岁,每月薪水6000元,每年cpf是28080。

这样总共cpf是704340元

但我相信狮城帮er绝大多数赚得都会这个多得多

那么,为什么会担心养老的事情?

为什么

为什么

为什么

如果你不努力赚钱

当然要担心 -

#19

+1国内计划生育政策让养老金制度难以为继。没有足够的年轻的来养老的。

新加坡是自己养自己,谁的问题更大。我觉得挺明显的。等我们老的时候,能拿到多少养老金真是个问题。国内计划生育政策让养老金制度难以为继。没有足够的年轻的来养老的。

新加坡是自己养自己,谁的问题更大。我觉得挺明显的。等我们老的时候,能拿到多少养老金真是个问题。 -

#20

赞一个简单算一算就知道养老有没有问题

另外现在新加坡和中国的养老情况和我们老的时候很不一样

新加坡不养闲人,建国一,二代的老人要自力更生养自己,70到90年到抓住机遇发起来的养老不愁,没富起来但有房子的可以用房子抵押养老也不愁,年轻时不好好工作或是赌博吸毒败了家,现在没房子低收入的政府提更生活补助和免费教育培训来帮助就业,另外政府财政解决大部分医疗成本,儿女也可以作为第二养老资源。注意政府基本没有把这两代的养老成本转移到三代四代国民身上

中国则相反,一刀切地提供养老福利,官方不承认但很多人猜测是动用了当下劳动力群体的养老金储备,讲建国一二代养老的成本转嫁到三四代身上。现在的老年人当然可以说好,当年生活育儿教育成本都不高,工资收入爆炸式增长,大部分人工作还算清闲压力小也不用外漂,退休了退休金富裕,医疗也有保障,基本完美了。

但世界是平的,出来混总是要还的,怕三四代国民还没有享受退休金的时候社会资源被又一轮“斗地主运动”给重新分配了,抑或是领袖再次声泪聚下地让“勤劳勇敢”中国人发扬建国一二代人的“奉献”精神,以为了四五代中国人的幸福生活的名义解决危机。简单算一算就知道养老有没有问题

另外现在新加坡和中国的养老情况和我们老的时候很不一样

新加坡不养闲人,建国一,二代的老人要自力更生养自己,70到90年到抓住机遇发起来的养老不愁,没富起来但有房子的可以用房子抵押养老也不愁,年轻时不好好工作或是赌博吸毒败了家,现在没房子低收入的政府提更生活补助和免费教育培训来帮助就业,另外政府财政解决大部分医疗成本,儿女也可以作为第二养老资源。注意政府基本没有把这两代的养老成本转移到三代四代国民身上

中国则相反,一刀切地提供养老福利,官方不承认但很多人猜测是动用了当下劳动力群体的养老金储备,讲建国一二代养老的成本转嫁到三四代身上。现在的老年人当然可以说好,当年生活育儿教育成本都不高,工资收入爆炸式增长,大部分人工作还算清闲压力小也不用外漂,退休了退休金富裕,医疗也有保障,基本完美了。

但世界是平的,出来混总是要还的,怕三四代国民还没有享受退休金的时候社会资源被又一轮“斗地主运动”给重新分配了,抑或是领袖再次声泪聚下地让“勤劳勇敢”中国人发扬建国一二代人的“奉献”精神,以为了四五代中国人的幸福生活的名义解决危机。 -

#21

这里面很多可能已经用来还房贷了?还有医疗的?剩下用来过日子的还有多少呢?剩下用来过日子的还有多少呢?

-

#22

我认为新加坡片的房子非常便宜非常便宜

-

#23

夫妻都是1200的话,每月2400在当下来看生活很好了。

-

#24

中国的挑战是目前福利不可持续,新加坡可持续性更好,但是持续左倾也会步欧洲后尘挑战不同,这种比较没有意义挑战不同,这种比较没有意义

-

#25

现在国内的老人都是年轻人养的问题是现在的年轻人大多都是独生子女,等这些人老了, 谁来养?养老金亏空很大 问题是现在的年轻人大多都是独生子女,等这些人老了, 谁来养?养老金亏空很大

-

#26

国内的养老制度,只有一部分人可以得到吧

感觉我奶奶都是我爸在养啊,国家有给100以内/月罢了。退休金只有退休人员才有的啊。70岁以上的,退休人士占的比例相当小吧,农村基本没多少......

父母一带有养老金的比例大大提高了,感觉比较靠谱,但是估计我们这代就悬了。

以前新加坡的公务员也有退休金啊,后来改革了,变cpf了。我内心猜测是政府负担不了了。

感觉我奶奶都是我爸在养啊,国家有给100以内/月罢了。退休金只有退休人员才有的啊。70岁以上的,退休人士占的比例相当小吧,农村基本没多少......

父母一带有养老金的比例大大提高了,感觉比较靠谱,但是估计我们这代就悬了。

以前新加坡的公务员也有退休金啊,后来改革了,变cpf了。我内心猜测是政府负担不了了。

-

#27

谁能发个科普帖啊?系统的科普一下中国或者坡的养老制度。

主楼貌似并不全面,反而可能会误导人呢系统的科普一下中国或者坡的养老制度。

主楼貌似并不全面,反而可能会误导人呢 -

#28

更正一下此楼明年之前,CPF contribution只算到S$5000。月收入多过S$5000也俺S$5000算。也就是说,不算voluntary top-up,和salary相关这部分的CPF的monthly contribution的顶限是S$1850。明年开始,顶限从S$5000提高到S$6000。明年之前,CPF contribution只算到S$5000。月收入多过S$5000也俺S$5000算。也就是说,不算voluntary top-up,和salary相关这部分的CPF的monthly contribution的顶限是S$1850。明年开始,顶限从S$5000提高到S$6000。

-

#29

事业单位已经跟大众接轨了不知道公务员现在什么情况了。不知道公务员现在什么情况了。

-

#30

我家四个老人有三个都没有养老金求解求解

-

#31

正解大把农民啊、没有交养老保险但是也打工多年的不在少数

养老要么靠积蓄要么靠儿女。大把农民啊、没有交养老保险但是也打工多年的不在少数

养老要么靠积蓄要么靠儿女。 -

#32

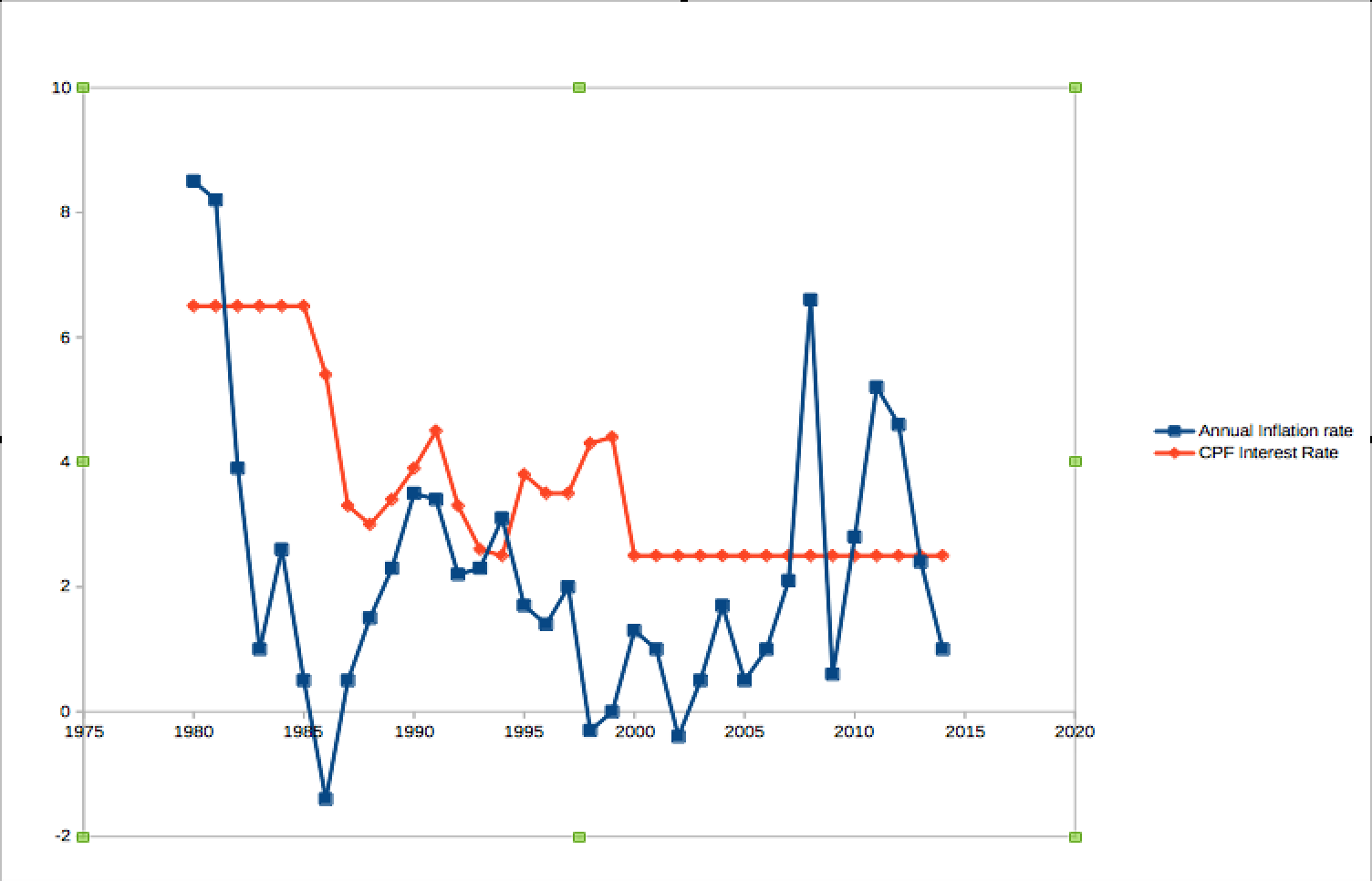

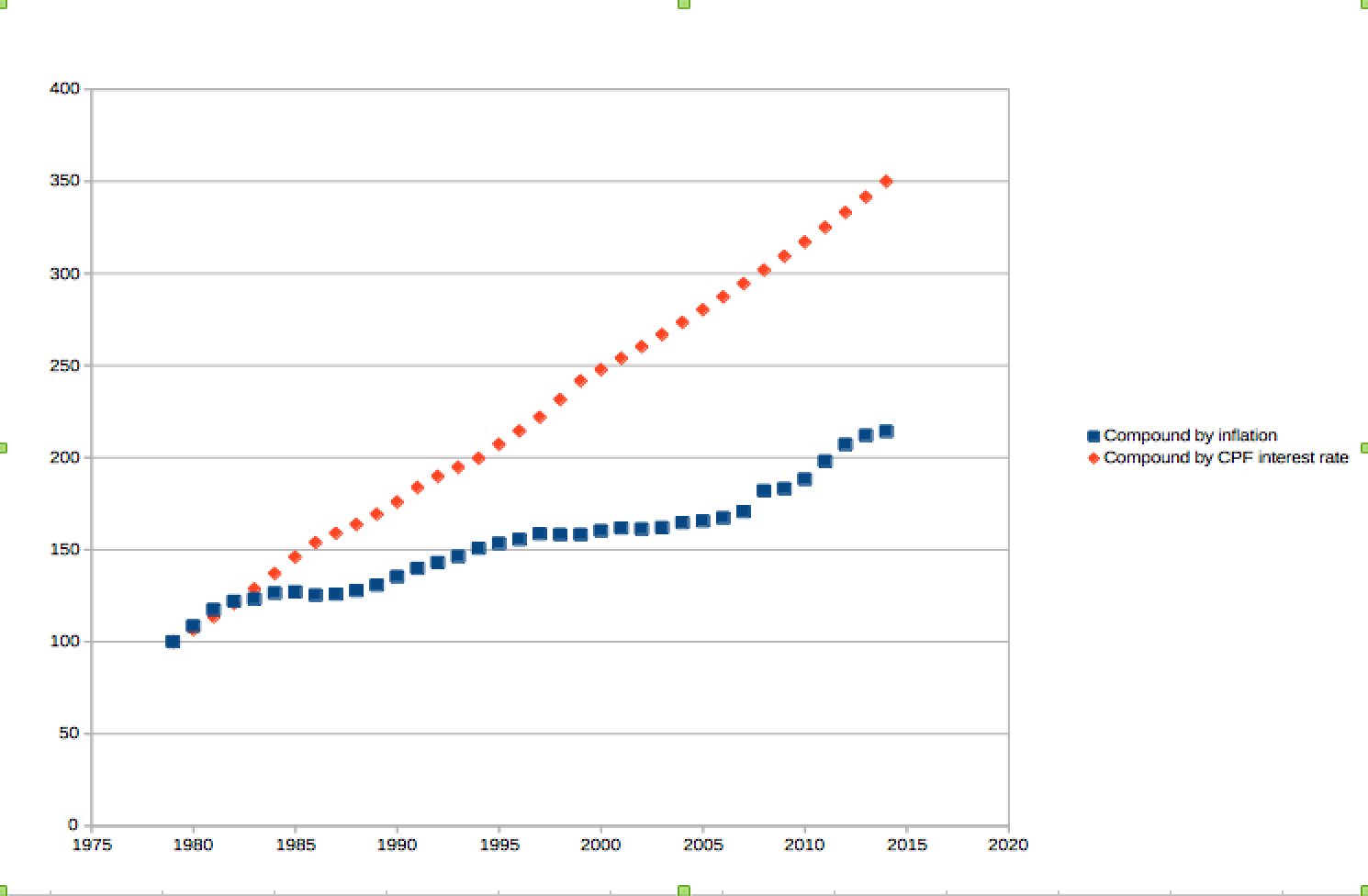

新加坡CPFCPF利率与通胀率比较

1980年初的100块钱按照CPF利率增长,2014年底成为345. 如果按照通胀率增长,2014年底成为214.

如果未来新加坡陷入通缩,不要说CPF有2%,就算是0%,也跑赢物价。如果新加坡正常通胀,上图说明即使CPF也跑赢通胀。如果新加坡高通胀,历史经验证明股票加房产的组合可以完胜通胀,CPF可以用于投资两者。

CPF利率与通胀率比较

1980年初的100块钱按照CPF利率增长,2014年底成为345. 如果按照通胀率增长,2014年底成为214.

如果未来新加坡陷入通缩,不要说CPF有2%,就算是0%,也跑赢物价。如果新加坡正常通胀,上图说明即使CPF也跑赢通胀。如果新加坡高通胀,历史经验证明股票加房产的组合可以完胜通胀,CPF可以用于投资两者。

-

#33

中国社保社保不是万能的

来源:人民网-人民日报(http://society.people.com.cn/n/2015/0123/c1008-26434809.html)

根据清华大学教授白重恩的测算,中国五项社会保险法定缴费之和相当于工资水平的40%,有的地区甚至达到50%;我国的社保缴费率在全球181个国家中排名第一,约为“金砖四国”其他三国平均水平的2倍,是北欧五国的3倍,是G7国家的2.8倍,是东亚邻国的4.6倍。

来源:http://www.china.com.cn/guoqing/2015-01/08/content_34504587.htm

人社部专家委员会委员、清华大学就业与社保研究中心主任杨燕绥教授:

我国养老保险背负着巨大的历史包袱。由于社保制度建立较晚,在制度建立之初,历史原因造成了部分人没有缴费或缴费积累不足,但仍可享受社保待遇,使得养老险背上了大量职工视同缴费或者没有缴费的空账包袱。社保基金需承担巨额“改革成本”并支撑运行,这也进一步导致了8%的个人缴费未能真正进入个人账户,反而进入了养老保险基金的统筹部分,个人账户因此也被打了“白条”。换言之,这也就形成了新人养老人,用新人的缴费为老职工发养老金这一问题。

来源:http://news.xinhuanet.com/politics/2015-01/07/c_127360618_2.htm

梦想照进现实:养老不易 利用保险享你所想 (http://www.cntaiping.com/zhuanti/life/yxjs/pages/topic_04.html)

社保不是万能的

来源:人民网-人民日报(http://society.people.com.cn/n/2015/0123/c1008-26434809.html)

根据清华大学教授白重恩的测算,中国五项社会保险法定缴费之和相当于工资水平的40%,有的地区甚至达到50%;我国的社保缴费率在全球181个国家中排名第一,约为“金砖四国”其他三国平均水平的2倍,是北欧五国的3倍,是G7国家的2.8倍,是东亚邻国的4.6倍。

来源:http://www.china.com.cn/guoqing/2015-01/08/content_34504587.htm

人社部专家委员会委员、清华大学就业与社保研究中心主任杨燕绥教授:

我国养老保险背负着巨大的历史包袱。由于社保制度建立较晚,在制度建立之初,历史原因造成了部分人没有缴费或缴费积累不足,但仍可享受社保待遇,使得养老险背上了大量职工视同缴费或者没有缴费的空账包袱。社保基金需承担巨额“改革成本”并支撑运行,这也进一步导致了8%的个人缴费未能真正进入个人账户,反而进入了养老保险基金的统筹部分,个人账户因此也被打了“白条”。换言之,这也就形成了新人养老人,用新人的缴费为老职工发养老金这一问题。

来源:http://news.xinhuanet.com/politics/2015-01/07/c_127360618_2.htm

梦想照进现实:养老不易 利用保险享你所想 (http://www.cntaiping.com/zhuanti/life/yxjs/pages/topic_04.html) -

#34

Moral of the story: 无论何地,靠自己

-

#35

赞一下详细的回答^_^^_^

-

#36

无论何地,靠自己 + N 必须顶这个只有靠自己才能靠得住啊!只有靠自己才能靠得住啊!

-

#37

学习了,明年开始6000月薪以下,退休后准备刷盘子啦

-

#38

你的观点总是相当极端新加坡收入中位数才3千多。收入6千未来要刷盘子,这个行业将来竞争还真大。新加坡收入中位数才3千多。收入6千未来要刷盘子,这个行业将来竞争还真大。

-

#39

每十年物价至少翻一倍,不想刷盘子,就一定要降低生活消费,5000到6000是坡政府精打细算后做出的慎重决策,收入提高,物价也高,人老了能做什么挣钱?每天开销不到10元的老安哥,老安媞有很多的。退休后能维持同样至少中产生活水准的,只是少数人。5000到6000是坡政府精打细算后做出的慎重决策,收入提高,物价也高,人老了能做什么挣钱?每天开销不到10元的老安哥,老安媞有很多的。退休后能维持同样至少中产生活水准的,只是少数人。

-

#41

好吧,看来好多人看新闻都是看乐子我觉得你可能有两个误解

1. 新加坡被评为最贵城市

这个要看评价的标准,具体要看到公式,看过之后还不够,还要分析

只把拥车证这一项剔除,排名就得降很多位

另外像豪华车消费和高档公寓这些项,都是排名高的原因

新加坡去年奔驰宝马奥迪卖的都比丰田多,但你的朋友圈里的中产都开什么车?

岛上HNWI人群比例高,他们住的贵,吃的贵,玩的贵,开的贵,一己之力就可以把消费水平拉上去

要是把“因污染附加消费”加进公式,中国那几个城市排名都能大幅提高

机构排名搞个噱头,大家看个乐子,做个谈资就得了,不适合拿出来做reference

2. 10年翻倍

这个要看inflation rate, 过去可能,发展初期可能,但现在不容易

从2010年到2015,年inflation rate 没有超过7%的,那10年根本翻不到一倍

另外 篮子里的放的什么东西也很重要

而且inflation考虑的是价格水平,但没考虑价值,所以需要修正

而且政府调控力度也是影响inflation的因素之一

所以把心放到肚子里,不用担心岛上10年物价翻倍我觉得你可能有两个误解

1. 新加坡被评为最贵城市

这个要看评价的标准,具体要看到公式,看过之后还不够,还要分析

只把拥车证这一项剔除,排名就得降很多位

另外像豪华车消费和高档公寓这些项,都是排名高的原因

新加坡去年奔驰宝马奥迪卖的都比丰田多,但你的朋友圈里的中产都开什么车?

岛上HNWI人群比例高,他们住的贵,吃的贵,玩的贵,开的贵,一己之力就可以把消费水平拉上去

要是把“因污染附加消费”加进公式,中国那几个城市排名都能大幅提高

机构排名搞个噱头,大家看个乐子,做个谈资就得了,不适合拿出来做reference

2. 10年翻倍

这个要看inflation rate, 过去可能,发展初期可能,但现在不容易

从2010年到2015,年inflation rate 没有超过7%的,那10年根本翻不到一倍

另外 篮子里的放的什么东西也很重要

而且inflation考虑的是价格水平,但没考虑价值,所以需要修正

而且政府调控力度也是影响inflation的因素之一

所以把心放到肚子里,不用担心岛上10年物价翻倍 -

#42

我可不是人生赢家,人生赢家在隔壁评论私募薪水呢人生赢家在隔壁评论私募薪水呢

-

#43

好吧,请忽略我前面的/> “退休后20年换两辆车不过分吧?每两年老两口每人一iphone不过分吧?” 原地址:http://bbs.huasing.org/sForum/bbs.php?B=107_13046988看来你不是不懂,是太任性 现在每个月养车2千多,还想想要退休后20年还养车 那你现在还真得拼命工作