准备EC一周 总结下常见的问题。

-_-|| • • 62269 次浏览这周末,楼主做的Lake Life 就要开始接受申请了

见了不少客户,也有机会总结最敏感的问题

关于EC的贷款

谈贷款得先了解两个概念 MSR 和 TDSR。

Mortgage Service Ratio 每月月供占收入的比例

TDSR Total debt service ratio 总债务占月收入的比例 例如房贷 车贷 装修贷款的总和

MAS规定 在计算房贷申请额度时 住宅贷款利率一律取3.5% 年限 组屋最多25年或者到65岁取低的。公寓30年或者到65岁 取低的。看来在MAS 眼里 EC一开始就算作私宅了。

我通常会计算100,000贷款 30年还清 利率为1.5% 月供是450块。

如果MSR是30% 那么反推 450的月供 工资至少要是 450/0.3 = 1500块。

换句话说,月薪1500 岁数低于35岁的借贷人 购买EC 最多可以借 100,000 ,约等于66.7倍。

如果岁数40岁了呢

年限会变成25年 同样100,000贷款 月供会变成 500块,反推薪水就是1666。那么贷款额就是月收入的60倍了。

照这样算下开 EC 收入顶限12000 其实最多只能借80万。

要买大户型肯定是不够的。所以传说中的 pledge loan登场了。

所谓的pledge loan也很容易理解。在银行看来,你提前把4年的收入存在银行就行了,存4年,银行就敢借钱给你。

还是回到100000的贷款。月薪需要1500,4年总共是72000。然后这笔钱 存4年 就可以多贷100,000。

现在问题是 我都有72000了 我还借这100000干嘛呢。

后面还有一个办法,不需要寸4年。只需要存几天就可以了。

买房子 贷款有两个时间点要注意:申请和放款,前后相差2-3个月。具体到EC 8个星期左右。

银行也允许一次性出一个存款单,证明你“很有钱”,就贷款给你了。

这笔钱就是四年薪水总和除以MSR 。72000/0.3 = 240,000。

手机打字 写到这里 稍后继续 千万不要烂尾不要烂尾不要烂尾……

---

-

#1

期待楼主后续更新我很好奇的是,那些买大房子的EC,价格可能在120万以上的人,他们的首付怎么搞定的?

按照楼主的说法以及我的理解,最多贷款80万,房子120万,也就意味着首付是40+3.6-0.54=43万

而以收入顶限月入1万2来说,43万的存款,不吃不喝至少得攒三四年(要么是有人资助,要么是实际收入有出入,我想不到别的原因了)

反过来说,如果我手头有43万的现金+CPF,我早买condo去了不是?多一套房更美啊。

想不通啊想不通我很好奇的是,那些买大房子的EC,价格可能在120万以上的人,他们的首付怎么搞定的?

按照楼主的说法以及我的理解,最多贷款80万,房子120万,也就意味着首付是40+3.6-0.54=43万

而以收入顶限月入1万2来说,43万的存款,不吃不喝至少得攒三四年(要么是有人资助,要么是实际收入有出入,我想不到别的原因了)

反过来说,如果我手头有43万的现金+CPF,我早买condo去了不是?多一套房更美啊。

想不通啊想不通 -

#2

condon要付absd嘛而且ec比condon便宜,可能人家会觉得不买ec,又不bto,作为公民的福利就没享受到呢?

这是我揣测的。。而且ec比condon便宜,可能人家会觉得不买ec,又不bto,作为公民的福利就没享受到呢?

这是我揣测的。。 -

#3

同问,虽然对EC有兴趣可是感觉那首付根本负担不起

-

#4

赞下楼主等我要买公寓,找你做我的中介! 话说二手公寓啥时出手合适? 整天在等,也没看到跌几毛钱,哎!等我要买公寓,找你做我的中介! 话说二手公寓啥时出手合适? 整天在等,也没看到跌几毛钱,哎!

-

#5

月入1.2w是基本工资顶限,有的单位basic低,奖金可观实际平均下来月入不止1.2w,是原因之一实际平均下来月入不止1.2w,是原因之一

-

#6

我猜楼主正要给出秘籍教大家如何搞定80%的贷款教大家如何搞定80%的贷款

-

-_-|| 楼主#7

road show 之后继续

-

#8

啃老或者有其他投资收入,比如股票。那些买ec的ph的都是有钱人家的孩子啊。或者有其他投资收入,比如股票。那些买ec的ph的都是有钱人家的孩子啊。

-

-_-|| 楼主#9

接着来前面说到可以用存款换贷款 举个例子:

夫妻收入10000 都是30岁 可借贷66万。他们看中了100万的EC,贷款需要80万,那么差额是14万。

要想增加14万贷款,需要在银行一次过存33.6万。银行有些会要求3个月,有些只要求1-2天,出示一个证明就够了。1-2天 找朋友借,还是有机会的。

再后来,银行为了方便外国客户,例如国人。这笔存款甚至不用弄来新加坡,只需要存在国内的几个大银行,开个证明就行了。

我六月去了北京,发现小型金融公司特别繁荣。朋友就是通过金融公司帮忙,把房产抵押,跟银行拿到一定信用额度。随时可以拿出一笔贷款来。所以国内有门路 或者父母可以帮忙周转几天的 可以考虑这种办法。

上面是我实际操作过的,可行的办法。我最近听说的更夸张的一种办法是CIMB的。

还是要存同样数目一笔钱,但是他不要求存在一个银行,可以是几家银行,存款合起来。中国被承认的有四家银行。100万存取4次,开出4张证明,合起来就变成400万了。这个 我正在想办法验证。如果是真的,那对资金的要求低了好多了。

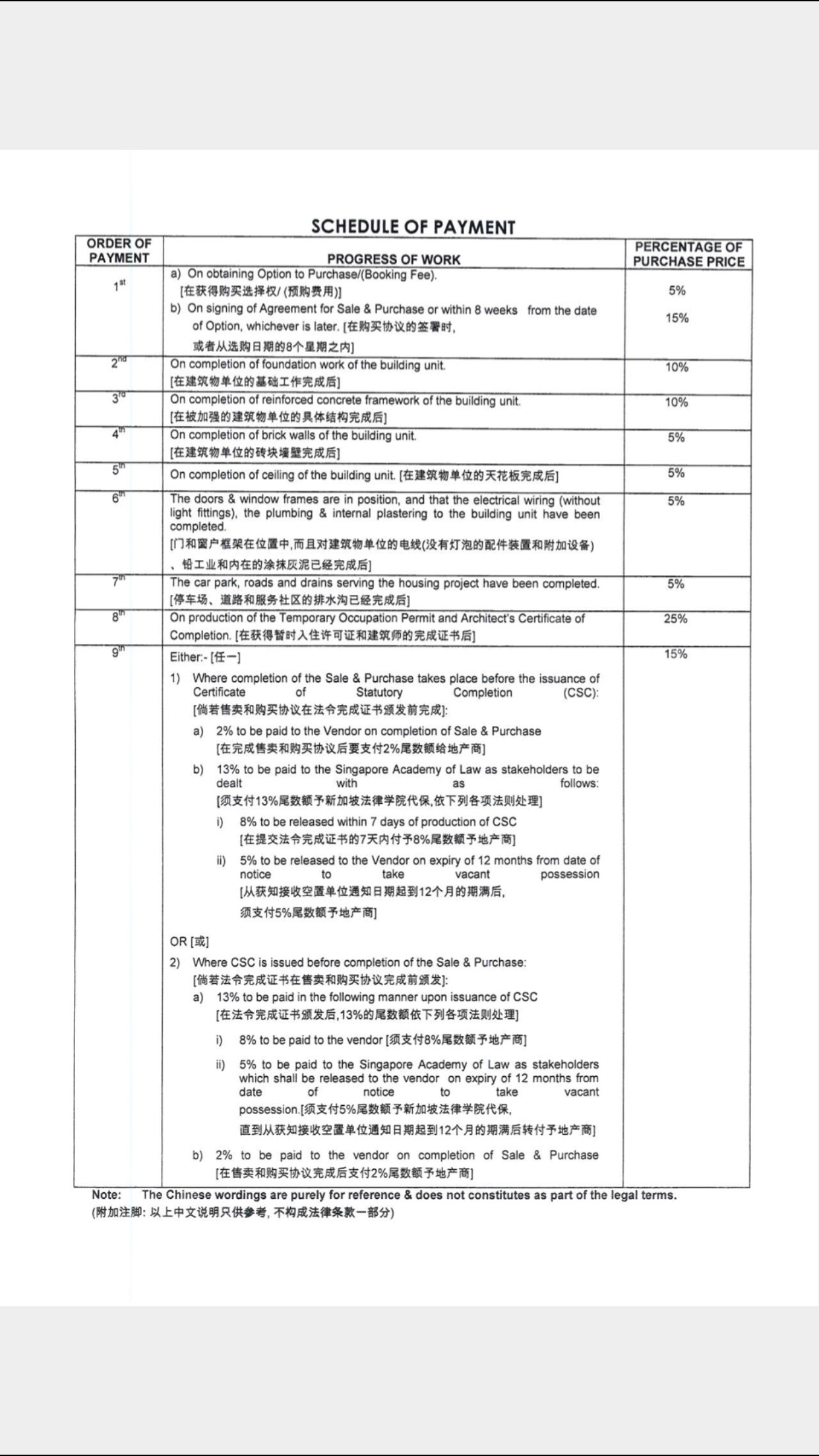

如果实在是搞不定贷款,那么只能考虑在付款方式上相办法。这时候就要考虑defer payment scheme了。了解defer payment acheme前 得先知道progressive payment scheme 又叫normal payment scheme

上个表格 前面说到可以用存款换贷款 举个例子:

前面说到可以用存款换贷款 举个例子:

夫妻收入10000 都是30岁 可借贷66万。他们看中了100万的EC,贷款需要80万,那么差额是14万。

要想增加14万贷款,需要在银行一次过存33.6万。银行有些会要求3个月,有些只要求1-2天,出示一个证明就够了。1-2天 找朋友借,还是有机会的。

再后来,银行为了方便外国客户,例如国人。这笔存款甚至不用弄来新加坡,只需要存在国内的几个大银行,开个证明就行了。

我六月去了北京,发现小型金融公司特别繁荣。朋友就是通过金融公司帮忙,把房产抵押,跟银行拿到一定信用额度。随时可以拿出一笔贷款来。所以国内有门路 或者父母可以帮忙周转几天的 可以考虑这种办法。

上面是我实际操作过的,可行的办法。我最近听说的更夸张的一种办法是CIMB的。

还是要存同样数目一笔钱,但是他不要求存在一个银行,可以是几家银行,存款合起来。中国被承认的有四家银行。100万存取4次,开出4张证明,合起来就变成400万了。这个 我正在想办法验证。如果是真的,那对资金的要求低了好多了。

如果实在是搞不定贷款,那么只能考虑在付款方式上相办法。这时候就要考虑defer payment scheme了。了解defer payment acheme前 得先知道progressive payment scheme 又叫normal payment scheme

上个表格 -

#10

楼主好棒!赞一个!

-

-_-|| 楼主#11

有些行业奖金很高奖金可以增加贷款 但是 不影响申请。

例如夫妻10000的月薪,一年奖金加AWS 9个月。奖金平均每月7500,30% hair cut, 是5250。这样 收入就是15250了。贷款可以到100万。

自从政府把EC的MSR降到30%后 EC的面积也要被迫缩水。发展商,总价也不可以定的太高。5年以后,二手EC的买家可不受这个30%的限制了。所以面积越大的EC,越划算。奖金可以增加贷款 但是 不影响申请。

例如夫妻10000的月薪,一年奖金加AWS 9个月。奖金平均每月7500,30% hair cut, 是5250。这样 收入就是15250了。贷款可以到100万。

自从政府把EC的MSR降到30%后 EC的面积也要被迫缩水。发展商,总价也不可以定的太高。5年以后,二手EC的买家可不受这个30%的限制了。所以面积越大的EC,越划算。 -

#12

这种毕竟还是少数虽然不排除有普通人还是贷不到那么多普通人还是贷不到那么多

-

-_-|| 楼主#13

对的 还有就是2nd timer目前有组屋的

可以选择defer payment scheme. 以后卖掉组屋 补贷款不足的部分。

组屋值40-50万的还是蛮多的。好多坡人 当初买的新房 贷款早还清了。

这种买家还是比较多的。目前有组屋的

可以选择defer payment scheme. 以后卖掉组屋 补贷款不足的部分。

组屋值40-50万的还是蛮多的。好多坡人 当初买的新房 贷款早还清了。

这种买家还是比较多的。 -

#14

赞楼主诚心分享经验诚心分享经验

-

#15

请问楼主EC是银行贷款,不是额度应该高一些吗听说10000的月薪如果去HDB贷款的话可以最多可以贷66万左右

那这样子的话银行贷款额度和HLE的额度就基本一样了听说10000的月薪如果去HDB贷款的话可以最多可以贷66万左右

那这样子的话银行贷款额度和HLE的额度就基本一样了 -

#16

请教一下我一直不是太明白defer payment scheme的实际意义

如果我的理解没错的话:

正常手续是,首付20%过后,银行贷款会分批给发展商,买家要开始偿还贷款。到拿钥匙的时候,80%的余额,也就是全部的银行贷款,给了发展商。

而defer payment scheme,则是基本到了拿钥匙的时候,80%余额一次性给发展商,买家此时开始偿还贷款,代价就是要额外多付一些钱

两者的区别,对于买家来说,就是首付过后就开始还贷或者拿钥匙时开始还贷,后者要多付钱

我的理解对吗?

我搞不懂的是,能拿得出20%首付的人,有几个会没那能力立马开始还贷的???那么这么一个defer payment scheme还有任何意义?

我更希望的是,defer payment scheme是针对首付当中的那15%,也就是我希望如此:

1,OTP时,cash付5%的定金;

2,OTP后到拿钥匙期间,银行贷款逐阶段给发展商,买家开始还贷;

3,买家拿钥匙后,卖掉HDB,以cash+cpf结清最后的15%,以及额外多出的一笔费用。

这样子的话,很多人就买得起EC了吧我一直不是太明白defer payment scheme的实际意义

如果我的理解没错的话:

正常手续是,首付20%过后,银行贷款会分批给发展商,买家要开始偿还贷款。到拿钥匙的时候,80%的余额,也就是全部的银行贷款,给了发展商。

而defer payment scheme,则是基本到了拿钥匙的时候,80%余额一次性给发展商,买家此时开始偿还贷款,代价就是要额外多付一些钱

两者的区别,对于买家来说,就是首付过后就开始还贷或者拿钥匙时开始还贷,后者要多付钱

我的理解对吗?

我搞不懂的是,能拿得出20%首付的人,有几个会没那能力立马开始还贷的???那么这么一个defer payment scheme还有任何意义?

我更希望的是,defer payment scheme是针对首付当中的那15%,也就是我希望如此:

1,OTP时,cash付5%的定金;

2,OTP后到拿钥匙期间,银行贷款逐阶段给发展商,买家开始还贷;

3,买家拿钥匙后,卖掉HDB,以cash+cpf结清最后的15%,以及额外多出的一笔费用。

这样子的话,很多人就买得起EC了吧 -

-_-|| 楼主#17

如果是买组屋 银行额度是60倍比政府的低

买EC 贷款年限是30年 而组屋是25年。但是组屋政府贷款按照2.6%利率计算 而EC则用3.5%计算。刚好抵消 就都是66倍。

EC不可以从政府贷款的,只能从银行贷。比政府的低

买EC 贷款年限是30年 而组屋是25年。但是组屋政府贷款按照2.6%利率计算 而EC则用3.5%计算。刚好抵消 就都是66倍。

EC不可以从政府贷款的,只能从银行贷。 -

#18

抓住楼主问一个问题,我有个不能买EC的理由,你看成立不?两年前买的HDB,刚好在接近最高点。

如果买了EC,要即刻卖掉HDB,realized a huge loss...........

还不如hold HDB for future...

对否?两年前买的HDB,刚好在接近最高点。

如果买了EC,要即刻卖掉HDB,realized a huge loss...........

还不如hold HDB for future...

对否? -

#19

ms defer和首付20%无关,是针对首付之后贷款不足拿到80%的差额所以20%还是得提早准备足所以20%还是得提早准备足

-

#20

那是不是……?假如我买120万EC,贷款只能拿到60万

首付24万后,我选择了defer的话,后续的36万+60万贷款可以大约在top时才给,是这个意思吗?

所以就如你说的,defer针对的主要还是在于贷款不足80%的那部分,而不是纯粹为了延迟开始还贷。假如我买120万EC,贷款只能拿到60万

首付24万后,我选择了defer的话,后续的36万+60万贷款可以大约在top时才给,是这个意思吗?

所以就如你说的,defer针对的主要还是在于贷款不足80%的那部分,而不是纯粹为了延迟开始还贷。 -

#21

"我通常会计算100,000贷款 30年还清 利率为1.5% 月供是450块" ->是3.5%

-

#22

了解了 谢谢分享!

-

-_-|| 楼主#23

defer payment scheme最重要的用途是贷款不足的买家例如100万的房子 买家贷款只有50万

而买家有组屋 价值40万 但是买家又不愿意现在卖房子

如果买家可以拿出20万首付 那么就可以申请defer payment scheme

支付20%后 等到快交钥匙的时候 再卖掉组屋 连同50万贷款 一次过支付给发展商。

defer payment scheme 在07年实用于私宅前是炒房神器啊。

即使不能贷款,也可以丢个首付,定好房,TOP前卖掉。07年10月,私宅不再允许DPS了。但是EC还是可以。例如100万的房子 买家贷款只有50万

而买家有组屋 价值40万 但是买家又不愿意现在卖房子

如果买家可以拿出20万首付 那么就可以申请defer payment scheme

支付20%后 等到快交钥匙的时候 再卖掉组屋 连同50万贷款 一次过支付给发展商。

defer payment scheme 在07年实用于私宅前是炒房神器啊。

即使不能贷款,也可以丢个首付,定好房,TOP前卖掉。07年10月,私宅不再允许DPS了。但是EC还是可以。 -

-_-|| 楼主#24

不好意思 漏了这个现在买EC 也不是要马上卖掉组屋啊。

不过我赞同你的一部分观点。一会儿换了电脑再详述。现在买EC 也不是要马上卖掉组屋啊。

不过我赞同你的一部分观点。一会儿换了电脑再详述。 -

-_-|| 楼主#25

关于现金 CPF 和贷款的顺序按照规定(MAS和CPF?)

买家在买uncompleted project 时候使用资金的顺序是 cash 然后 CPF 然后贷款。

100万为例 买家A 有一个组屋,里面使用了30万CPF。A的收入可以申请贷款60万。CPF OA里面还有10万。

贷款+CPF OA = 70万,低于80万。那么首付 20万 以及地基打好时候要支付的10万都必须是现金。而不是先可以先拿CPF + 现金支付20万首付。

defer payment scheme 就可以考虑现有房产锁定的CPF 因为将来会卖掉房产 CPF就会解放出来支付房款:

贷款+CPF OA+HDB锁定的CPF = 100万。已经超过80万了。所以首付20万 可以用CPF OA 的10万 再加上10万现金。这样一来也会降低买家首付的压力。

在政府没有限制EC贷款之前 defer payment scheme 几乎没有用武之地。因为买家选defer payment scheme的时候 开发商通常会把价格调高3%。如今贷款太难,很多人为了能买到心仪的房子 尤其是2nd timer 现金和CPF都锁在组屋里面的情况下 defer payment 就是一个很不错的选择了。按照规定(MAS和CPF?)

买家在买uncompleted project 时候使用资金的顺序是 cash 然后 CPF 然后贷款。

100万为例 买家A 有一个组屋,里面使用了30万CPF。A的收入可以申请贷款60万。CPF OA里面还有10万。

贷款+CPF OA = 70万,低于80万。那么首付 20万 以及地基打好时候要支付的10万都必须是现金。而不是先可以先拿CPF + 现金支付20万首付。

defer payment scheme 就可以考虑现有房产锁定的CPF 因为将来会卖掉房产 CPF就会解放出来支付房款:

贷款+CPF OA+HDB锁定的CPF = 100万。已经超过80万了。所以首付20万 可以用CPF OA 的10万 再加上10万现金。这样一来也会降低买家首付的压力。

在政府没有限制EC贷款之前 defer payment scheme 几乎没有用武之地。因为买家选defer payment scheme的时候 开发商通常会把价格调高3%。如今贷款太难,很多人为了能买到心仪的房子 尤其是2nd timer 现金和CPF都锁在组屋里面的情况下 defer payment 就是一个很不错的选择了。 -

#26

Lake Life show flat 在哪里呀?有人做下“现场报告”吗。有人做下“现场报告”吗。

-

#27

Show flat开放了吗?开放了吗?

-

-_-|| 楼主#28

很多中介告诉客户 show flat开了没有的啦。户型图都出来了,但是show flat并没有好。现在得先交e app,不然show falt好了 也没得看了。

昨天第一天有339个申请。没有的啦。户型图都出来了,但是show flat并没有好。现在得先交e app,不然show falt好了 也没得看了。

昨天第一天有339个申请。 -

#29

现在E申请后不想买了,算不算放弃一次申请的机会?E申请后不想买了,算不算放弃一次申请的机会?

-

-_-|| 楼主#30

不算。没有任何影响。别给钱就行。没有任何影响。别给钱就行。

-

#31

政府给的津贴可以用来支付首付吗?两公民是3万?两公民是3万?

-

-_-|| 楼主#32

可以副首付辆个公民 收入低于10000 1st timer可以拿30000。辆个公民 收入低于10000 1st timer可以拿30000。

-

#33

中国存款证明在新加坡贷款

-

#34

如何操作中国存款证明在新加坡贷款请教楼主给uob banker联系号码,想知道如何操作用中国存款证明在新加坡贷款的程序,楼主可以私信给我吗,谢谢请教楼主给uob banker联系号码,想知道如何操作用中国存款证明在新加坡贷款的程序,楼主可以私信给我吗,谢谢

-

#35

今天貌似application 最后一天。路过顶一下。路过顶一下。