组屋跌的很厉害了么

leciel • • 64488 次浏览刚刚看了hdb.gov.sg的数据,目测了一下今年六月榜鹅五房组屋的成交价比去年六月跌了有20%以上。。。

去年看榜鹅的房子就觉得很奇怪,地点这么偏,交通如此不便,怎么也卖那么贵呢。

---

-

#1

这跌幅略夸张啊有大牛来讲讲么有大牛来讲讲么

-

leciel 楼主#2

这么个跌法简直就是掉肉~利率还没真的起来呢...

估计明年榜鹅宣布成立特别组屋区,可以卖二手房给新进pr,木有3年限制了哇~简直就是掉肉~利率还没真的起来呢...

估计明年榜鹅宣布成立特别组屋区,可以卖二手房给新进pr,木有3年限制了哇~ -

#3

特别组屋区?是什麽啊??

-

#4

她开玩笑呢。再掉,榜鹅就变成worker's party的地盘了

-

#5

围观买不起房,围观买不起房,围观

-

#6

2016前不会大跌,以后就再说了笑梅兰竹菊笑梅兰竹菊

-

#7

为什么?求详解。求详解。

-

#8

pap稳定选民大选心情稳定选民大选心情

-

#9

我以为pap要迎合年轻选民的选票所以会让房价下调一级所以会让房价下调一级

-

leciel 楼主#10

年轻选民有一手房就是要等个三五年就是要等个三五年

-

#11

大选吧?小毛驴在家小毛驴在家

-

#12

跑不赢通胀,已经算下调了。地脚好的地方横盘。

泡沫大的地方回吐。

是最稳定的,基本得罪的人群很少。

地脚好的地方横盘。

泡沫大的地方回吐。

是最稳定的,基本得罪的人群很少。 -

#13

看地点好区像金文泰的价格还是比较稳定。新区像榜鹅盛港供应量充足,价格就会下跌的比较厉害。如果有能力的话买房还是选择好区或者生活方便的地点。毕竟你如果买的价格高了,以后卖的价格也不会低,但是如果现在买的便宜,以后卖的时候也卖不上高价。

当然,还要考虑发展前景,像那些之前买jurong east area 的人现在应该赚了不少。 :)好区像金文泰的价格还是比较稳定。新区像榜鹅盛港供应量充足,价格就会下跌的比较厉害。如果有能力的话买房还是选择好区或者生活方便的地点。毕竟你如果买的价格高了,以后卖的价格也不会低,但是如果现在买的便宜,以后卖的时候也卖不上高价。

当然,还要考虑发展前景,像那些之前买jurong east area 的人现在应该赚了不少。 :) -

#14

我怎么没觉得je的房子赚到了?5年前买的3房,现在升级新房子要卖掉。开价也不高,看房的人不少,出价的人也很多,但大多像菜市场买菜一样,一个比一个低!我的中介貌似都放弃发广告了,6月就发了一次!看来现在买卖都难啊!5年前买的3房,现在升级新房子要卖掉。开价也不高,看房的人不少,出价的人也很多,但大多像菜市场买菜一样,一个比一个低!我的中介貌似都放弃发广告了,6月就发了一次!看来现在买卖都难啊!

-

#15

一个说东 一个说西 我觉得说的是对的

-

#16

我觉得大叔说的是对的

-

#17

靠近地铁站吗?大牌多少?xmlzjxmlzj

-

#18

现在真是难。成交量下跌,价钱也持续缓缓下跌。朋友在蔡厝港的5房卖了几个月都没成功,后来找我帮忙,降了个价,吸引几组人过来看,不过也都没个确信。

感觉现在,新加坡人在等bto, PR被绑3年还没到三年不能买,剩下的pr很多都跑去申请公民,为了省5% ABSD. 周围很多朋友的BTO,EC/CONDO 今年明年TOP,会有相当一部分屋主主动或被动出售现有组屋,对HDB RESALE 市场冲击会很大。朋友在蔡厝港的5房卖了几个月都没成功,后来找我帮忙,降了个价,吸引几组人过来看,不过也都没个确信。

感觉现在,新加坡人在等bto, PR被绑3年还没到三年不能买,剩下的pr很多都跑去申请公民,为了省5% ABSD. 周围很多朋友的BTO,EC/CONDO 今年明年TOP,会有相当一部分屋主主动或被动出售现有组屋,对HDB RESALE 市场冲击会很大。 -

#19

我们这边是看的人还蛮多的就是出价的人少,有的甚至来看好了几趟也不出价的,不知这是什么情况?就是出价的人少,有的甚至来看好了几趟也不出价的,不知这是什么情况?

-

#20

我觉得观望气氛浓买家觉得楼价在跌,我等一会儿,慢慢看不吃亏。

经济也没大跌,利率也没大升,所以没多少卖家急于套现。现在各种措施让卖家,特别是用来投资的,卖了后很难再买。

结果就是成交量低,买卖都不容易。那些换房子在一段时间内一定要卖的,有点小痛苦。买家觉得楼价在跌,我等一会儿,慢慢看不吃亏。

经济也没大跌,利率也没大升,所以没多少卖家急于套现。现在各种措施让卖家,特别是用来投资的,卖了后很难再买。

结果就是成交量低,买卖都不容易。那些换房子在一段时间内一定要卖的,有点小痛苦。 -

#21

明显是有意购买,但有顾虑的买家。问题是你要知道买家有啥顾虑?他们觉得屋子有什么不满意的地方?地点?价钱?这些是你中介的事情。看中介如何和客户沟通,打消他们的顾虑。适当的时候,做一点让步。应该就差不多了。问题是你要知道买家有啥顾虑?他们觉得屋子有什么不满意的地方?地点?价钱?这些是你中介的事情。看中介如何和客户沟通,打消他们的顾虑。适当的时候,做一点让步。应该就差不多了。

-

#22

一年时间跌了这么多,怎么定义大跌的?

-

#23

非金融危机情况下 历史上有几次跌过这么快过的?

-

#24

一夜回到解放前降到2004年水平?降到2004年水平?

-

#25

呵呵 这个言论就无懈可击也没有任何意义了通货膨胀也别忘了。面包那时候1块3一袋,现在2块3。通货膨胀也别忘了。面包那时候1块3一袋,现在2块3。

-

#26

如果银行利率飞涨呢假如利率像97/98年左右,涨到7%~9%呢?那要多少人卖房子啊,特别是现在银行利率比HDB低、很多人是跟银行借的钱!假如利率像97/98年左右,涨到7%~9%呢?那要多少人卖房子啊,特别是现在银行利率比HDB低、很多人是跟银行借的钱!

-

#27

那时候薪水不比现在低多少吧我学长ra 3000+

轮到我09年ra 还不如他04左右 我学长ra 3000+

轮到我09年ra 还不如他04左右 -

#28

会不会出现申请了BTO宁愿违约放弃新房呢?

-

#29

我在看je的房层主的房子大概在je哪里?层主的房子大概在je哪里?

-

#30

站短你了!欢迎来看房!欢迎来看房!

-

#31

不会,除非二手组屋降价超过20~25%。新组屋的售价比附近二手通常在推出时便宜10%~15%。如果是购买BTO的人已经有自己的组屋或者住在父母家,没有面对房租的压力,他们会等继续等bto。而且在选屋后,如果你们两人中有一人小过30,可以只放5%的downpayment, 如果两人都超过30岁,要放10%的downpayment. 所以说,在正常情况下,只有周围二手降价大约在20%~25%,才会有人考虑要不要放弃BTO. 新组屋的售价比附近二手通常在推出时便宜10%~15%。如果是购买BTO的人已经有自己的组屋或者住在父母家,没有面对房租的压力,他们会等继续等bto。而且在选屋后,如果你们两人中有一人小过30,可以只放5%的downpayment, 如果两人都超过30岁,要放10%的downpayment. 所以说,在正常情况下,只有周围二手降价大约在20%~25%,才会有人考虑要不要放弃BTO.

-

#32

为神马我买房子的时候都是卖家市场一出个还看得过去的房子就好几拨人抢,看房子都得随身带支票。结果现在又变成买家市场,唉,我买的时候应该是房价最高的时候,一直就没赶对时候。一出个还看得过去的房子就好几拨人抢,看房子都得随身带支票。结果现在又变成买家市场,唉,我买的时候应该是房价最高的时候,一直就没赶对时候。

-

#33

恐怕多数人都是这样吧看交易量就知道了。

买涨不买跌的心理导致的。

当时记得我家看房时,走到楼下,卖方中介打电话叫我们回去,因为人家已经签了。我买到的那间,我家第一个去看房,看了当场就签了。看交易量就知道了。

买涨不买跌的心理导致的。

当时记得我家看房时,走到楼下,卖方中介打电话叫我们回去,因为人家已经签了。我买到的那间,我家第一个去看房,看了当场就签了。 -

#34

真的么打算买住屋了,找您这么说我不是捡了便宜?打算买住屋了,找您这么说我不是捡了便宜?

-

#35

今年或者明年年中前买,应该都是不错的时机。

不过要注意downpayment 和贷款。

hdb concessionary loan , 你最多可以借90%

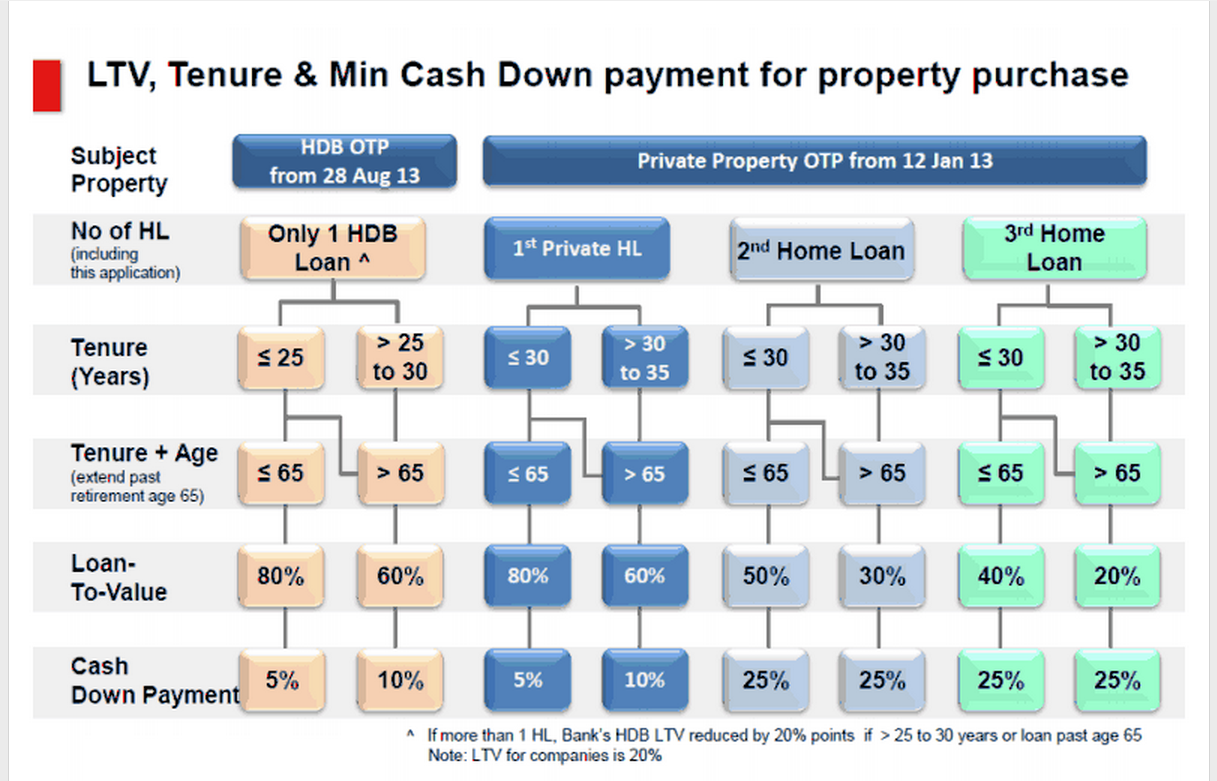

hdb bank loan, 你最多可以借80%. 具体看下面的图表,看你自己是否符合90%的条件。

在买屋子前,还要看一个最重要的是MSR( mortgage servicing ratio 30%) .

假如你们家庭月总收入是6000(没有计算其他额外收入和借贷,比如信用卡,健身房卡,车贷。。。), 每个月可以用来月供是6000 X 30% = 1800,

- 按照3.5%的利率, hdb concessionary loan 25年, 最多可以向HDB 借358K. 简单来说就是你的家庭月总收入 x 60 倍。

- 按照3.5%的利率, hdb bank loan 30年, 最多可以向bank 借400K. 简单来说就是你的家庭月总收入 x 66 倍。

这只是一个粗略的估计。大家买房前,最好先联系银行做个Approval-in-principle (AIP)。这样可以清楚的知道自己可以拿到的房贷数目。要量力而为。

不过要注意downpayment 和贷款。

hdb concessionary loan , 你最多可以借90%

hdb bank loan, 你最多可以借80%. 具体看下面的图表,看你自己是否符合90%的条件。

在买屋子前,还要看一个最重要的是MSR( mortgage servicing ratio 30%) .

假如你们家庭月总收入是6000(没有计算其他额外收入和借贷,比如信用卡,健身房卡,车贷。。。), 每个月可以用来月供是6000 X 30% = 1800,

- 按照3.5%的利率, hdb concessionary loan 25年, 最多可以向HDB 借358K. 简单来说就是你的家庭月总收入 x 60 倍。

- 按照3.5%的利率, hdb bank loan 30年, 最多可以向bank 借400K. 简单来说就是你的家庭月总收入 x 66 倍。

这只是一个粗略的估计。大家买房前,最好先联系银行做个Approval-in-principle (AIP)。这样可以清楚的知道自己可以拿到的房贷数目。要量力而为。

-

#36

为什么是今年或明年年中前呢?是意味着之后会涨吗? 是意味着之后会涨吗?