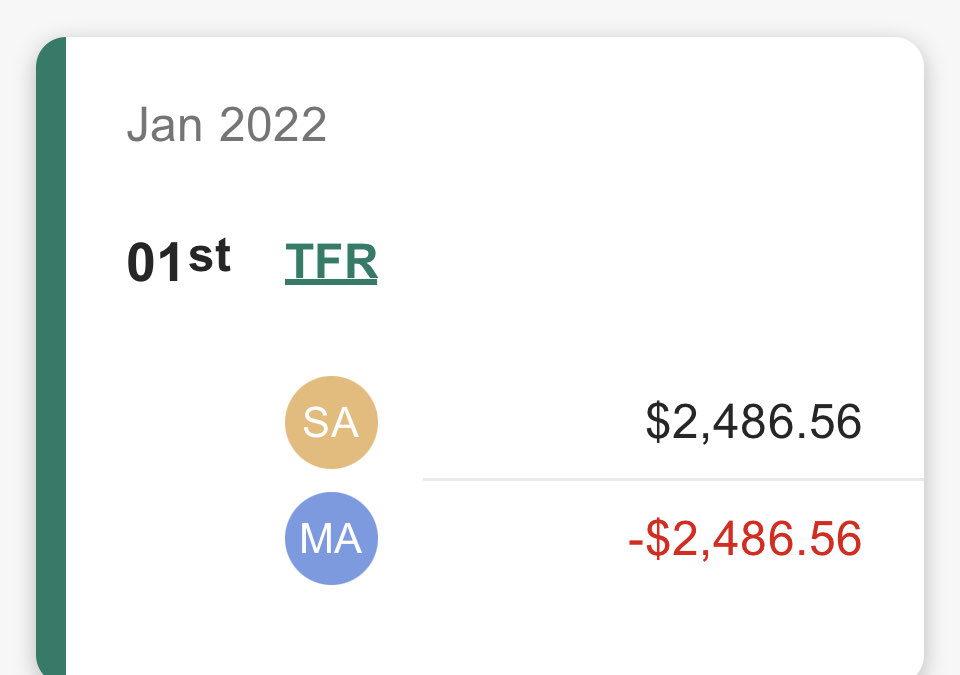

CPF 效率变高了,利息居然刚过元旦就发了,记得往年都要多等两天。

NewOriental • • 1940 次浏览虽然没有啥实质区别  ,还是觉得有点小进步的 ~

,还是觉得有点小进步的 ~

-

#51

你没看懂他的意思那个保险中介一直以来的论点是不要用cpf买房和还房贷。他上面不是还贴了自己以前的操作吗 不仅不用新的cpf,而且曾经花过的cpf也给公积金局连本带利还回去了。

-

#52

大过年的消消火气每个人有每个人的喜好和风险承受力,不能要求每个人都同样的想法

论坛分享本来就是互相学习和启发,如果喜好/承受力不一致,也不会因为一个分享贴而盲从。就比如你们两位的想法截然不同,但是对我都是非常好的信息,让我学会参考了各种可能性后,独立的做出与你二位并不完全相同的投资安排,非常感谢你们两位。

互相尊重彼此的不一致,和谐共存,新年快乐:) -

#53

拿现金回填oa也没有什么问题啊

如果不想买股票基金投资,只想买房子的话

手里的闲钱回填oa,等买房的时候oa可以当首付可以还房贷。

-

#54

神烦他分享一堆

矮子里面挑个。不分事宜。 别人舔伤口 他分享自己多么多么好。完全没有情商。

包括完全没有幽默感。还有很多了。 没心没肺 心大。等等。

但 CPF 他的观点我赞同。

这个是事实。 -

#55

使用oa买房也是有限制的,不是无限的,具体多少记不清

< -

#56

在哪里可以看到利息啊刚开通一个月的CPF是不是就没有利息啊

-

#57

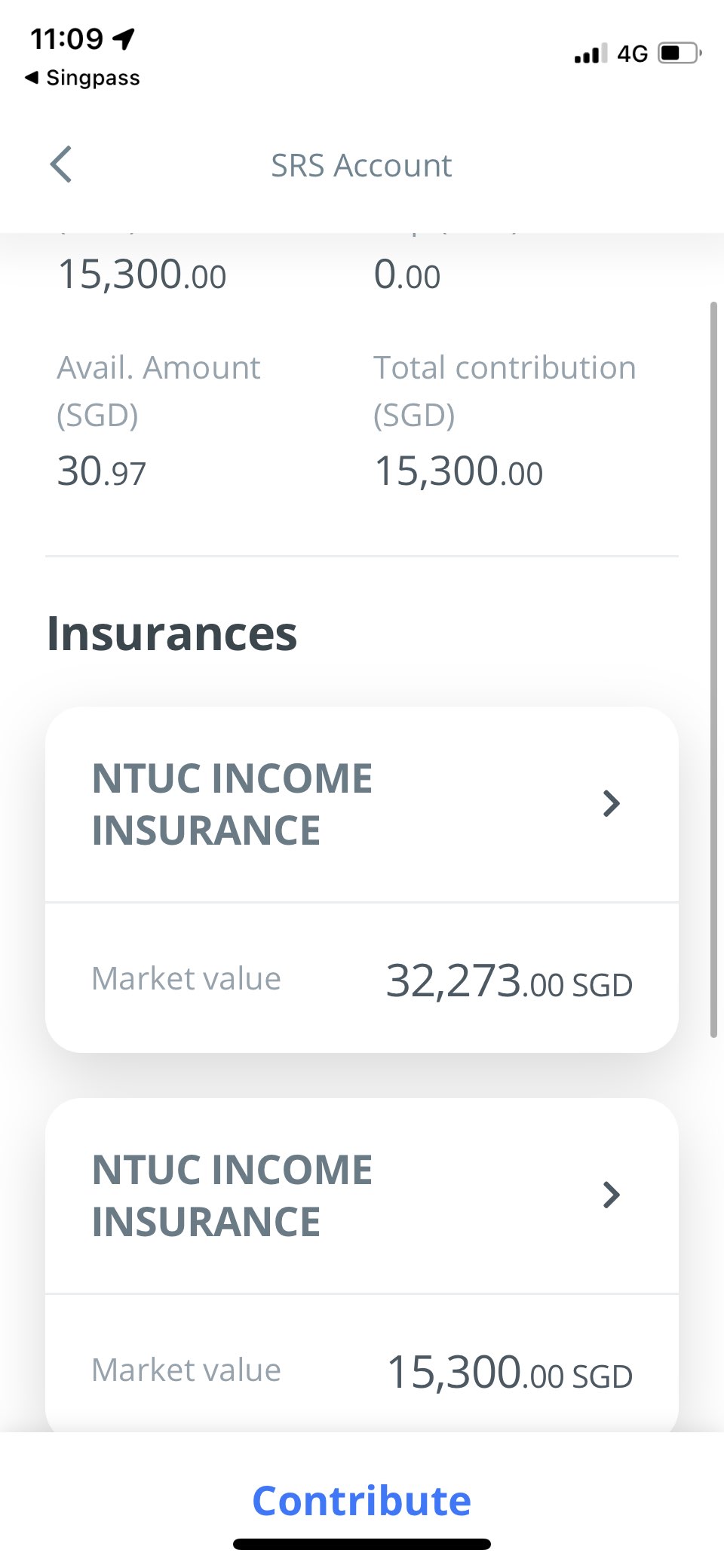

我SRS都买了这个虽然具体是啥我不太知道,具体保险名字一直变,反正哪个允许SRS就买哪个

-

#58

那是自然这是低风险工具不是零风险

发起451M运动的那个坡人愿意为了多存CPF而不买公寓,但我相信这里基本没有类似为CPF存款改变生活方式的,都是在作为一个补充工具理性看待 -

#59

没意义我设置的OA还款是100一个月,不是说要留着OA养老吗?

-

#60

不用纠结这个每个人的需求和想法是不同的,所以采取的策略自然是不同的。

-

#61

你可以列出来大概算一下SA留着不充满的唯一意义是每年减税8000

现在的政策下,MA至少可以省税4000,那SA留着的好处是每年最多4000*0.22=880。

如果现金一次性充5万到SA,假设现金回报率是2%,那充到SA每年利息多50000*0.02=1000。

你换一下适用于自己的数字比较一下。 -

#62

没明白MA怎么扣税我看MA的利息自动进去SA了,MA到了63000不就废了吗

-

#63

MA 一般会被使用的,比如买了住院险,如果一家三口都从一个 MA 账户里扣,那每年都是好几千的缺口,与其让工作收入来填补缺口,还不如自己 topup,还能扣税。

-

#64

2022年limit变成66000了。

-

#65

似乎今年不同的声音比往年少了很多,大家的CPF知识都提高了不少。公婆俩各充了3K去MA, 刚刚操作完毕。

-

#66

VC MA也可以减税以前受37740 annul limit限制,现在没了。

MA确实容易满,之后有两种top up机会:

1、一月初BHS(MA的上限)调整的时候,今年这个差值是3000。已经有人填了,其实不用急,反正1号进和31号进的利息一样。

2、任何时候MA用了,医疗或者保险开支,把用掉的部分填回去。 -

#67

那必须一家三口都从那高收入的主MA走账,以此适应新政策。默认主力应该是男方,因为男的扣税少的可怜。

就事论事,我一直拥护男女平等。 -

#68

我觉得你说的不错,但是具体到自身,是否可以在1-1.5M房子上持续50年3%收益要看具体情况。

毕竟,1M以上的房子,涉及到首付,ABSD, 贷款,维护,收租,也是有成本的。

如果可以保证常年持续的到达年化3%(或者远高于此), 自然不必理会。

但CPF是无成本,全民可参与的 2.5%,自然吸引力强。 -

#69

老师,你怎么也考虑不全,大家都是赶在一月工资入账前呀。假设很多人是16号入账,不在此前冲,就少了几百块钱的免税额度。

-

#70

给父母填充也有收入限制吗?没看到这条

-

#71

嗯,我在其它地方说的是进账前充在这懒得提了

无所谓的,一个月利息很少

我有时候也是不想等就在月初充的 -

#72

各自扣也没关系。各自扣税呗。可能总扣税额会少点。

-

#73

那再问一句如果父母SA已经到了FRS顶线了,那还能给父母topup吗?

-

#74

父母的是RA了吧应该可以top up至ERS吧

RA关注不多

如果没有RA是SA,只能到FRS。 -

#75

我的理解不知道是否正确不管SA OR RA,只要到了FRS,给父母topup就不能减税了,对吧

-

#76

每年元旦CPF发红包喜庆,踏实:)

-

#77

大家都成年人了,这么容易受鼓动的话只能说明自己智商不太够吧

不是每个人都懂得投资,给小白们科普一下cpf的好处挺好的啊,会投资的大可不必理会自己去投,又没强迫你读完文章就一定要转cpf作为打赏╮( ̄▽ ̄"")╭ -

#78

没啥限制啊

别买剩余年限太少的房子就行了

另外就是cov,稅啥的必须用现金

我这里看只要还有房贷,或者还打算继续投资买房,

oa是相当自由的钱了。

这一点好过srs太多了

-

#79

把钱还回去有什么问题呢昨天一盘算,用掉的CPF 利息还不少,就还le。 可能以后再买房,打算住一辈子,才不会还吧。

TOP UP CPF, 损失了流动性,只奔退休考虑可以吗

薪水低的怎么到1M

开始交CPF比较晚的,每个月要多少才能退休到1M

好多问题 以前没想过

还有,政府给的买房补贴,还了之后会怎样 -

#80

居然有人以房市,币市涨多少来比较大牛市亏钱的人的比例不比其他市道低,更别说牛市退潮的时候。

-

#81

问一下今年利息oa/sa还是3.5%/4%吗?感觉比去年少了点

-

#82

请问OA账户怎么填补?我只知道可以填补SA 8000..

谢谢。 -

#83

这个叫做voluntary housing refund就是把买房子用的OA的钱还回去。

这个没有tax relief。 -

#84

谢谢也就是没用过OA的钱买房子,也就不能还回去了。。。

谢谢! -

#85

没有用过自然就没得还咯没有用过自然就没得还咯

-

#86

OA2.5% SA,MA 4%

挺多年没变过了。首60K高一个百分点

-

#87

买房子,还房贷的时候用过cpf

就可以填回去,包括利息部分

其他的填法就是SA MA 一下子可以填满

也可以3账户按比例填

避税很多人写很多了就不写了

-

#88

在这个低房贷利率的时代

如果有闲钱想提前还房贷的话,一定先考虑填回oa赚利息差

这个完全是白赚的利息差 没任何损失

以后万一房贷利率涨,直接用cpf把房贷一次还清就行了

低房贷利率时候直接去还房贷很不划算

贷款也可以尽量多贷一点,钱留在cpf里面也比少贷强

-

#89

SA达标SA达标,但是CPF SA的部分,和每年SA的利息,即使SA到了FRS, 还是会留在SA账户里面对吧?只是不能Top up.

MA账户如果满了。CPF会先去SA, 如果SA到了FRS,那就会进OA,是吗?

谢谢。 -

#90

Top up MA你说的这几千块钱。就是top MA 每年增加的上限了。

SA如果CPF不断,只会越来越多。 -

#91

CPF OA就是给你买房用的 —— 这个观点厉害啊那如何解读今天早报的这个新闻?

连涨三年至4580人 更多人卖屋后补不回所动用公积金 | 早报 https://www.zaobao.com.sg/news/singapore/story20220103-1228992

“近年来有越来越多公积金会员卖房后,无法按照规定全数归还当初买房动用的公积金本金加上累计利息,影响可以买下一套房产的钱或者退休储蓄”。

是不是政府一直误导民众不浅,多亏层主来点醒我等愚民?感激 ~ -

#92

4000 多户而已,相比本地家庭 130多万户,实在不值一提。

应该都是房价增值的部分比利息少,换回去时就不够了。