要从AIA vitalcare 换到 vitalhealth 吗

风残 • • 2786 次浏览各位大神, 如题,给个意见, 在几年内, 应该很少会去医院,只是买个心安, 目测短期内,每年能省下几百块,虽然不多,蚂蚁也是肉啊, 哈哈

-

#1

个人建议换。和 VitalHealth 相比,Vitalcare 多的 benefit 非常有限,绝大部分情况下根本体现不出来。

但 Vitalcare 保费贵很多,有些年龄阶段几乎是 VitalHealth 的两倍。 -

#2

aia这文字游戏玩的年年改价格改名字改条款。生怕客户搞明白了

-

#3

我的保险还叫AIA HSG MAX A是交钱的时候就改成新名字了吗

-

#4

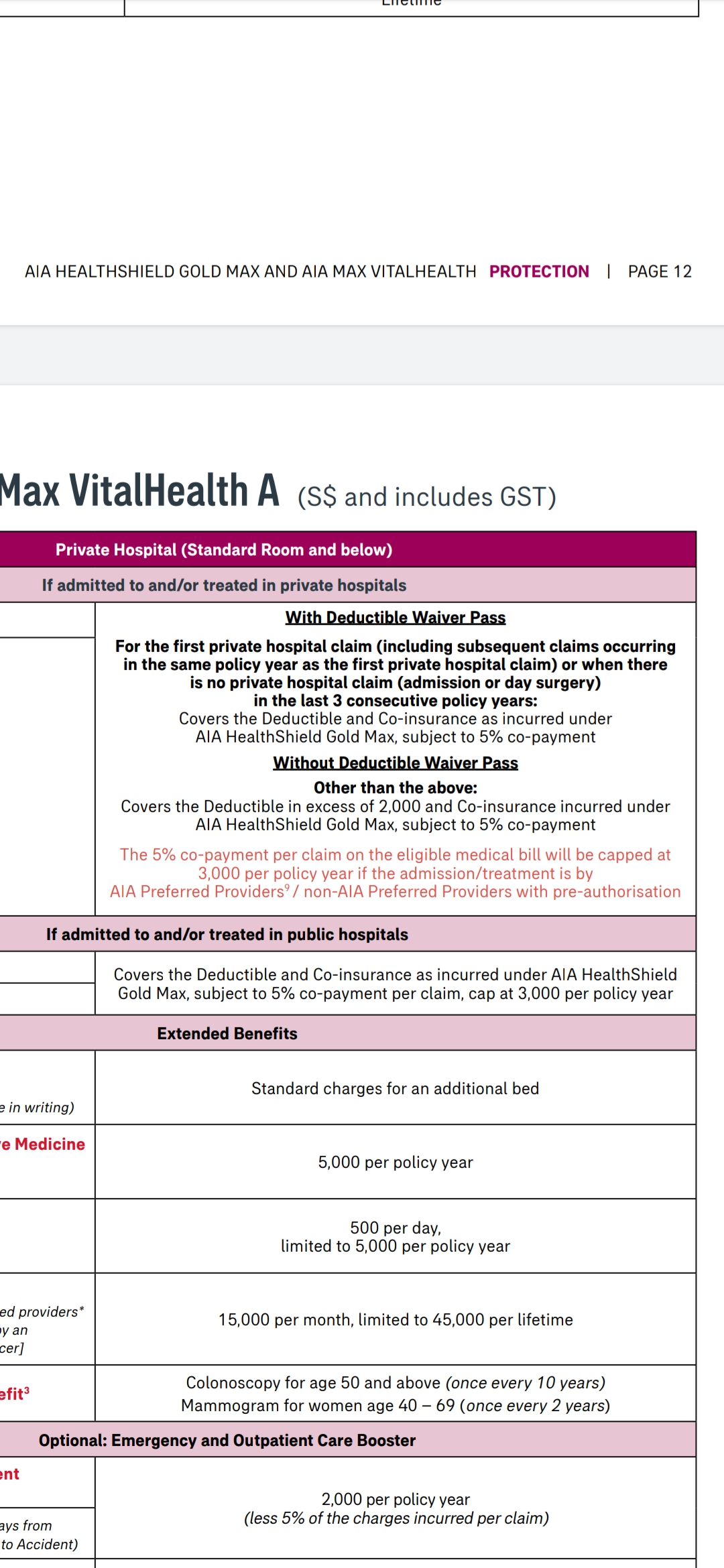

两个的区别1.vitalcare不限医院不限次数,索赔私立就涨保费

2.vitalhealth不限医院,3年内去第二次或以上私立交2k自负额,索赔不加保费。

简单点说,省心选1 省钱选2 -

#5

同感那个保费是蹭蹭蹭的涨,名字是五花八门

-

风残 楼主#6

有没有这种可能, vitalhealth 每年都在涨,涨到比vitalcare 还高?

-

#7

有可能希望2k自负额能把归类在20%滥用住院的人挡在外面。

而且政府其实有意再度干涉,后面还会怎么变我们也不知道,可能会出更高自负额比如10%-20%,但保费变便宜的住院计划。 -

#8

怎么知道是滥用没滥用呢?? 几年才去一次的... 肯定不算滥用吧

-

#9

公司对滥用的其实有记录常见于

频繁非必要住院,

或者住院时间超过预期,

费用超过市场平均水平,

所以有些医生其实上了保险公司的黑名单的,

这些医生的病人索赔的时候也会被审核得更严格。

几年去一次算正常吧,经常吐槽有每年都去医院住院做全身体检的,光做个MRI就好几千了,保费涨几倍都不够赔。 -

#10

这些人保费直接乘个系数嘛

-

#11

请问下熟悉AIA保险的中介如果主险是AIA HSG MAX A,rider部分除了AIA MAX VITALHEALTH A还有其他更便宜的可以选吗?那个optional的Emergency and Outpatient booster有啥用,是不是就没留着的必要?

以前是full rider,后来越涨越厉害,换成了A Saver,现在又变成了个更烂的vitalhealth,不停的一边砍benefits,一边狂涨保费,AIA实在是太垃圾了 -

#12

有熟悉AIA保险的中介给下建议吗,多谢

-

#13

如果想方便些明年9月可以自由转换成索赔涨保费的vitalcare

如果不想交太多保费,降级成政府医院的rider。

vitalhealth需要有个靠谱点的中介,因为有点复杂,中介比较熟悉能根据实际情况帮你分析怎么索赔对你最有利。 -

#14

请教小五:我的中介小弟这样解释 AIA vitalhealth:

第一个保险年度:

AIA WAIVE 掉3000

住院每次还5%

接下来保险年度:

第一次住院 还 3000 + 5%

接下来住院 还 5%

备注: 5% 最多还 3000 (账单10万 还3000)

这瓜讲得对吗? 谢谢 -

#15

不全是也不全不是

我再解释一次吧

第一次私立医院索赔,只有5%自负额,panel或者非panel有做pre authorisation,5%自负额cap 3000,否则没cap

接下来 每次住私立自己还2k +5% 有cap同上

除非超过3年没住过私立医院索赔,参考第一次索赔的方法。 嘿嘿 嘿 我这算欺负新人吗

-

#16

多谢多谢。。。

-

#17

再请教一下:X4: "接下来 每次住私立自己还2k +5% 有cap同上"

我朋友今年住私人医院四次 ( vitalHealth policy year is Jan 2021-2022 )

有一张WAIVER PASS.

他只还了 4个 5%。 (第2,3,4次 都没还 2K)。

是不是 2K : 每个 policy year 只还1次 接下来 只还 5% ONLY)

谢谢。 -

#18

你朋友的情况是因为刚好4次都在今年同一个保单年,

所以只还5%就好,

如果明年1月-后年1月还有第5678次住院的话,

2k是只算一次 然后每次交5%

不好意思,一般客户都是几年才索赔一次,这种极端情况之前的解释可能会引起误解,参考我新的解释。