可以报销全额医药费的保单,要downgrade吗

befaster • • 5158 次浏览买了全额住院险+rider超过10年(保诚的)从来没报销过,每年保费一直涨,纠结要不要downgrade

1. 保费差了不少,现在付1100 vs downgrade的450(e.g. PRUExtra Premier Lite)

2. 估计全额的rider以后还会涨的更快?因为是“自助餐券”

3. 最近有个不大不小的day surgery账单(5K上下)估计明年保费会double

---

-

befaster 楼主#1

有没有类似情况的小伙伴or业界大神,求指点如果downgrade rider的话,据说区别只是要自付1750而已,这个条件觉得很容易负担,可是保费差了不少,真有这么好吗?有啥坑?

医药保险一直在变,条规复杂琐碎看着就晕,保险经纪给说了个大概,心里没底。

主要的顾虑是,downgrade的话现在的全额保单以后买不进了,不保留吧好像又有点不安心;现有的全额保单,值得(付高额保费)保留吗?理由是什么。 -

befaster 楼主#2

另外,吐槽一下panel制度如果是非紧急情况还可以慢慢找合适的panel医生,情况紧急的时候,人都已经够烦的了谁还有精力去看是不是panel?再加上浮动保费,更是增加精神压力,非不差钱家庭看个医生都不安心,貌似无解 :(

-

#3

没什么好纠结的保险公司是要盈利的,明白这一点,你就应该知道,保险公司早晚有一天会把你逼着退出100%保险的。能用的唯一手段就是涨价,每年涨,涨到你承受不了的时候,你自然就退出来了。既然就没什么病,看病极少,与其继续被割这么多年,还不如就趁早放弃。

-

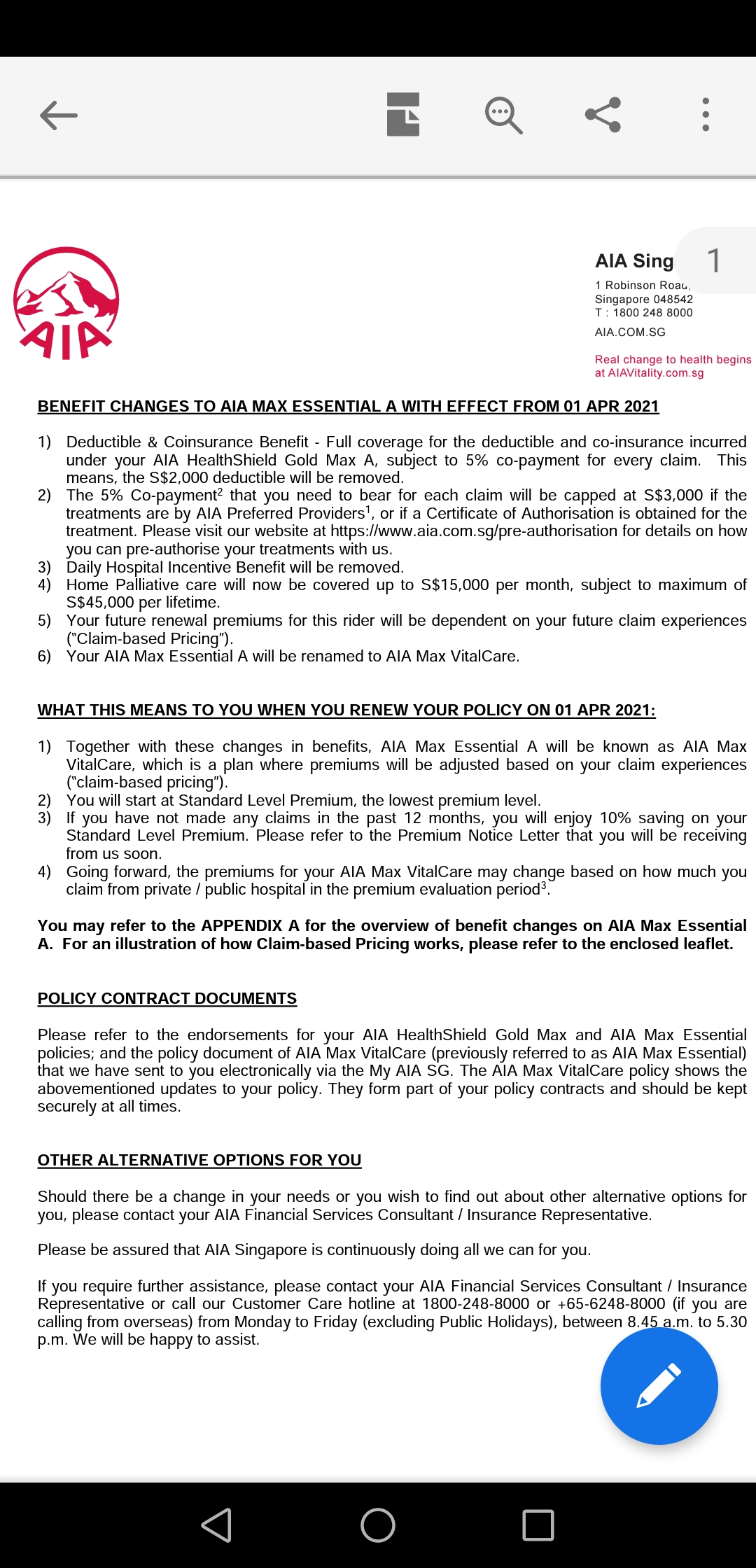

#4

我买的AIA,rider 去年520,今年直接升到660。不是全报,自己出最多3000一年。如果一年第一账单4000,自己也要付3000快,1000保险报,是这样的吗?

感觉接下来每年还得涨啊。 -

#5

别换换了就买不回来了。多不了几个钱

-

#6

印象中没有这个rider哦

-

#7

昨天有个帖子讲的事一个医生提到的关于保险的一些注意事项(坑)我发现里面好多都没注意过,经纪也没提过,非常受用啊。

-

#8

是吗?我上周才跟agent review,就是这样说的。买的住院险分三部分,前两部分好像是基本险,一年差不多七八百,自己要出100cash,剩下的MA账户扣,然后rider 今年要660,都是Cash 出。首3000还要自己出,我感觉这个rider好像不值得,当时还特意跟agent 确认了,就是这样的。

-

#9

如果有claim, 下一年的保费也上上涨除了NTUC Income 和Aviva, 其他主要保险公司的住院保费与有否claim 挂钩。若有claim, 下一年保费上调高达:2 x 标准保费(AIA), 2.5 x 标准保费(GE), 1.4 x 标准保费(Prudential)。不知道你的保险代理有解释这些吗?

-

#10

我理解的是有rider,首3k是不需要付钱的,超过3k的部分copay,5%。

蹲一个专业解释。 -

#11

我以为以前买的全保和现在的是在一个pool里算价格好奇是否downgrade和agent收入有关么?要是没有的话,很明显downgrade对客户比较划算(如果真的只差1k7左右的intial pay的话),为什么没听说哪个agent宣传客户downgrade

-

#12

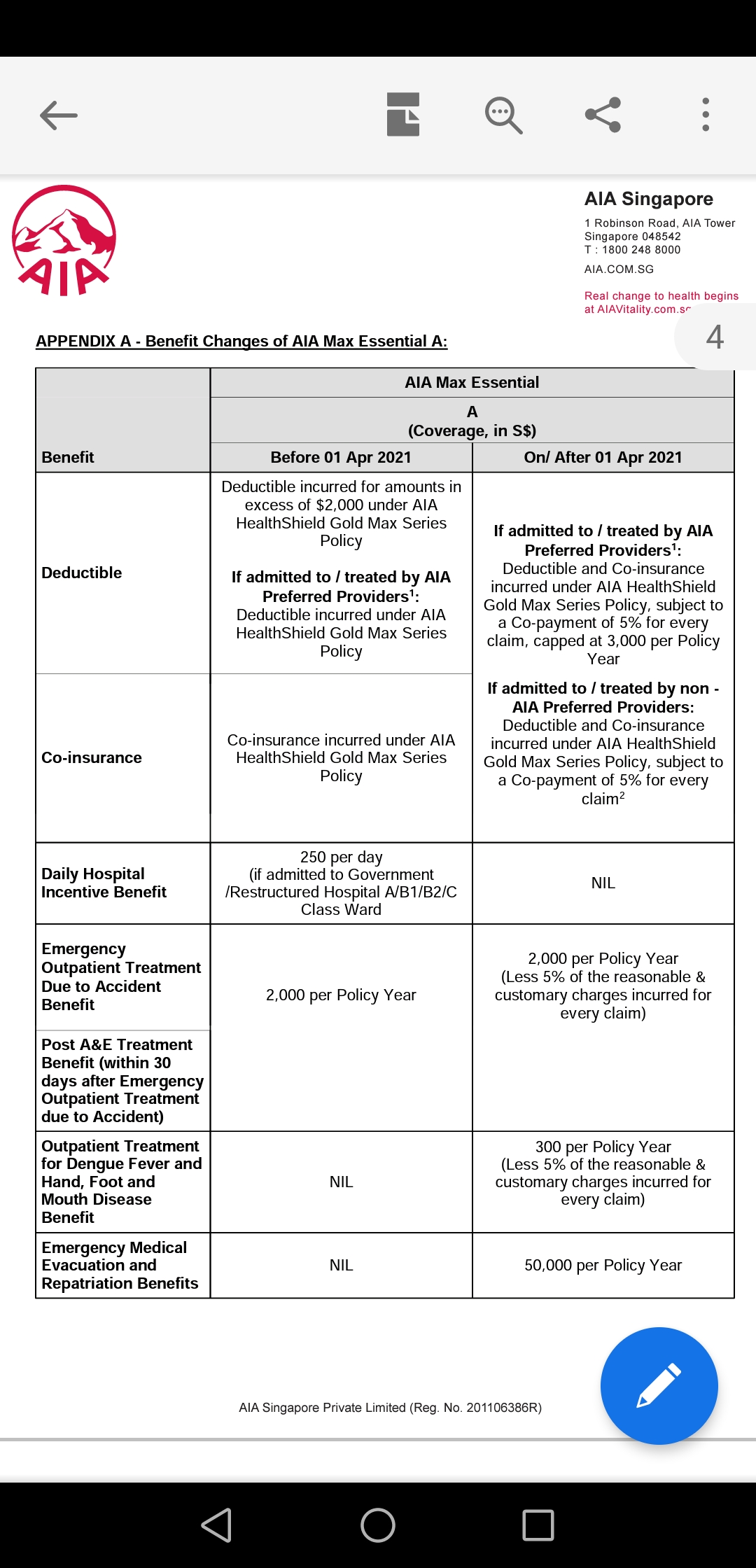

GE私立医院有2个riderElite p,就是可以看任何医生,不一定是panel doctor,自己需要承担帐单的5%

Classic p: 看panel doctor拿到预授权或者公立医院,自己只需要承担帐单5%;看非panel doctor,则需要付帐单的5%或者$3,500deductible 中较高金额者。

如果上年没有索赔私立医院的住院险,下年保费有8折.如果有看私立医院,并且大东方付款部分超过$2,000,下年elite P 或classic p 保费会有所调整。

保费因为索赔而调整,是各个保险公司用以應付巨額索賠的方法,以前那種低保費高benefit 的日子已經沒有了。

保费调整 -

#13

保费八折只适用于今年4月起第一年renewal 保费还是一直有8折?

-

#14

如果一直健康没有claim,一直有8折。不仅仅是第一年renewal时候有8折

-

#15

从买到现在从来没claim 过

-

#16

没报销也涨? 哪家呢

-

#17

我理解不了但是agent就是这么讲的,我还特别确认过,自己要先付首3000.。买的是AIA HSG MAX A.

100K的账单5%也才5K,而买了rider 还要自己付3K,感觉很不划算,还是Agent 讲错了? -

#18

AIA难道都是没Claim 不会涨?agent 跟我讲是公司的政策涨的,以后都是会有一直涨的可能。难道我碰上一个假Agent?

-

#19

我来说说这个保诚的私立住院险lite 版本利益相关:保诚经纪

先说下今年在很多公司强制把之前100%的住院险改到最多报销95%后,保诚依然维持了之前全额报销住院医疗费的客户的100%报销额度。

而之前保诚私立住院险Rider一直被人吐槽的claim based pricing模式,今年各大公司一一跟上。讲老实话,谁都不喜欢这点,但保险公司要赚钱,而过去几年住院险这块除了保诚,大多都是在亏钱的。

说回Premier100%和Lite的选择,如果不差钱,不介意Rider部分的保费和claim based pricing模式,那继续维持100%的报销额度自然是好的,好多人想买也买不到了。

如果想要省一下Rider费用,并且目前在上班,同时拥有公司险。那这个私立住院险的Lite版本性价比非常高。每个保单年度的前$3500自己出一半($1750),超过$3500的部分,保险公司报销95%。并且Rider保费第二年不会因为前一年的报销情况而增加,也没有医院Panel的限制,想去哪个私立医院找哪个私立医生都一样!保费没啥套路,非常直接。

Lite版本除了自付部分和楼主现在的100%险有区别外,一些额外利益也是没有的,比如出院后的TCM,紧急情况下的意外门诊等。如果不需要这些额外的利益,Lite版本是性价比首选。 -

#20

AIA涨的,买了十年,也是从没报销过,今年涨到1089终于下定决心downgrade

-

#21

-

#22

你都觉得有问题了rider就是用来cover 一开始的deductible的呀

如果前3000不保,那还要rider干嘛。

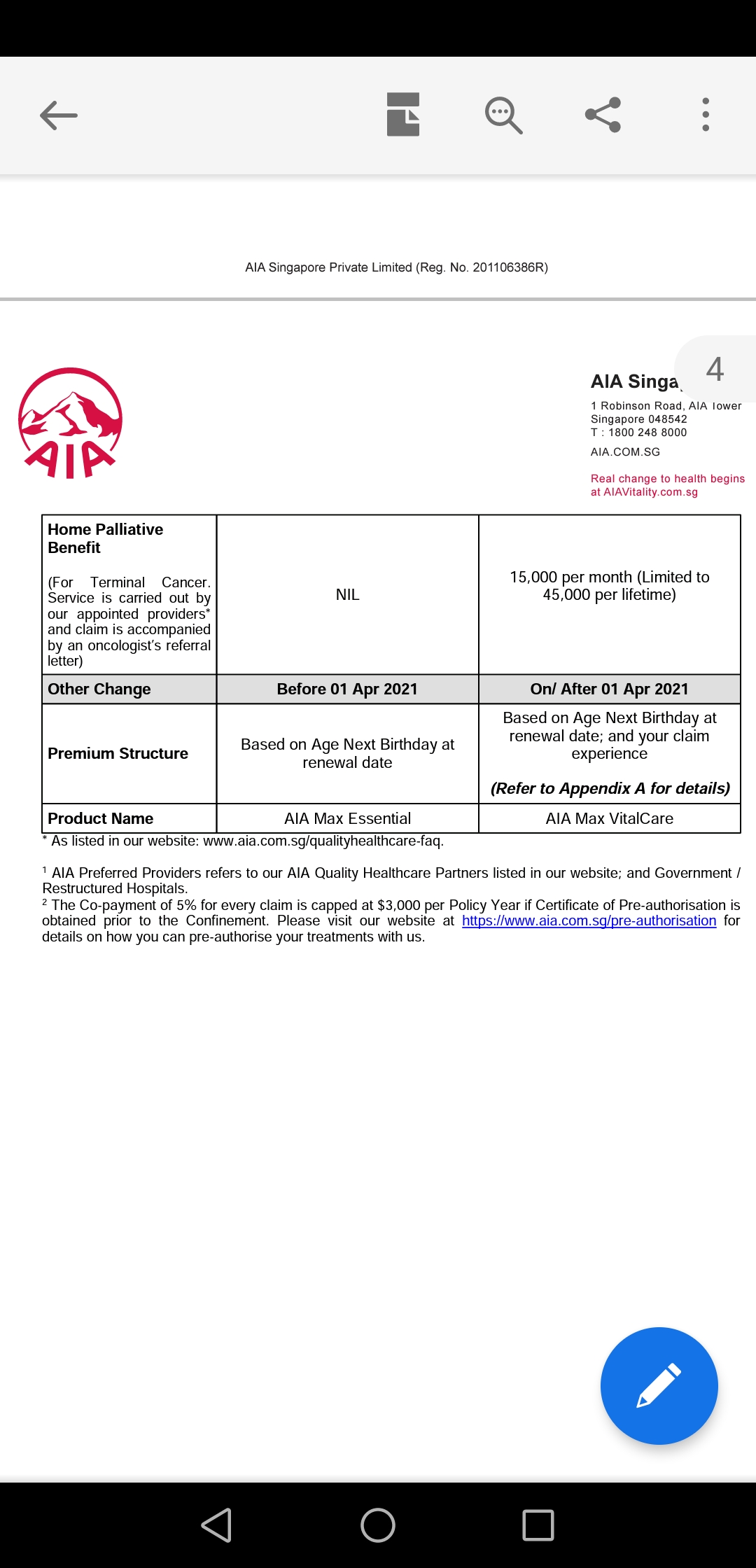

目前aia有两种rider,一种是不限索赔,但会涨保费,叫vitalcare

另外一种限制去私立索赔的次数,但不会因为索赔涨个人的保费叫vitalhealth

两个如果去私立医院住院花了3000新币的话,理论上都能报销95%,不会让你出3k的。 -

#23

pru只涨到1.4?我怎么记得以前是up to 300%,

难道最近又改了? -

#24

你是听谁说的啊GE x2.5 至少是3年才能达到的

而不是你所了解到的下一年直接x2.5。

一年只会涨50%而已(如果私立理赔超过2k)。 -

#25

另外,pru据我所知也不是你说的这样不知道你是从哪里了解到的。

可能你需要再跟你agent再去核实下,如果你是P家的住院保险。 -

#26

那么有必要保留vitalcare吗

-

#27

先考虑保留明年9月开始aia开始可以自由转换现行的所有A级别rider,不需要任何健康申报。

不想索赔涨保费就换去vitalhealth就好。 -

#28

vitalcare cap在3000 per claim还是 per year呢?

-

#29

我看你在另一个帖子说vitalhealth索赔私立医院是有次数限制的能不能科普一下vitalcare和vitalhealth的区别,还有a saver。谢谢

-

#30

per year因为5%的自负额,如果要自负3000的话,账单刚好是6万

当然超过6万,去的是panel的话,客户也是只还3000,因为cap就在3000了。

A saver以后不存在了,下次renew后会自动变成vitalhealth -

#31

去non-panel的话,如果医疗费是10万,vitalcare要付多少呢?

-

#32

5%non panel,10万的话就是5k

-

#33

aia的住院保险不叫max a什么的了?

今年10月renew 请问有没有什么简单的总结未来变化? -

#34

那vitalhealth要付多少呢?谢谢

-

#35

non panel第一次也是5%然后未来三年内再次non panel住院是2k + 5%

-

#36

改名为vitalcare了我收到的信上面的说明

-

#37

谢谢感觉条款被搞的越来越复杂了

-

befaster 楼主#38

很详细的回复,谢谢你这个“那继续维持100%的报销额度自然是好的,好多人想买也买不到了” 又是为什么呢?难道就是为了医药费全包,一点儿都不用自付

-

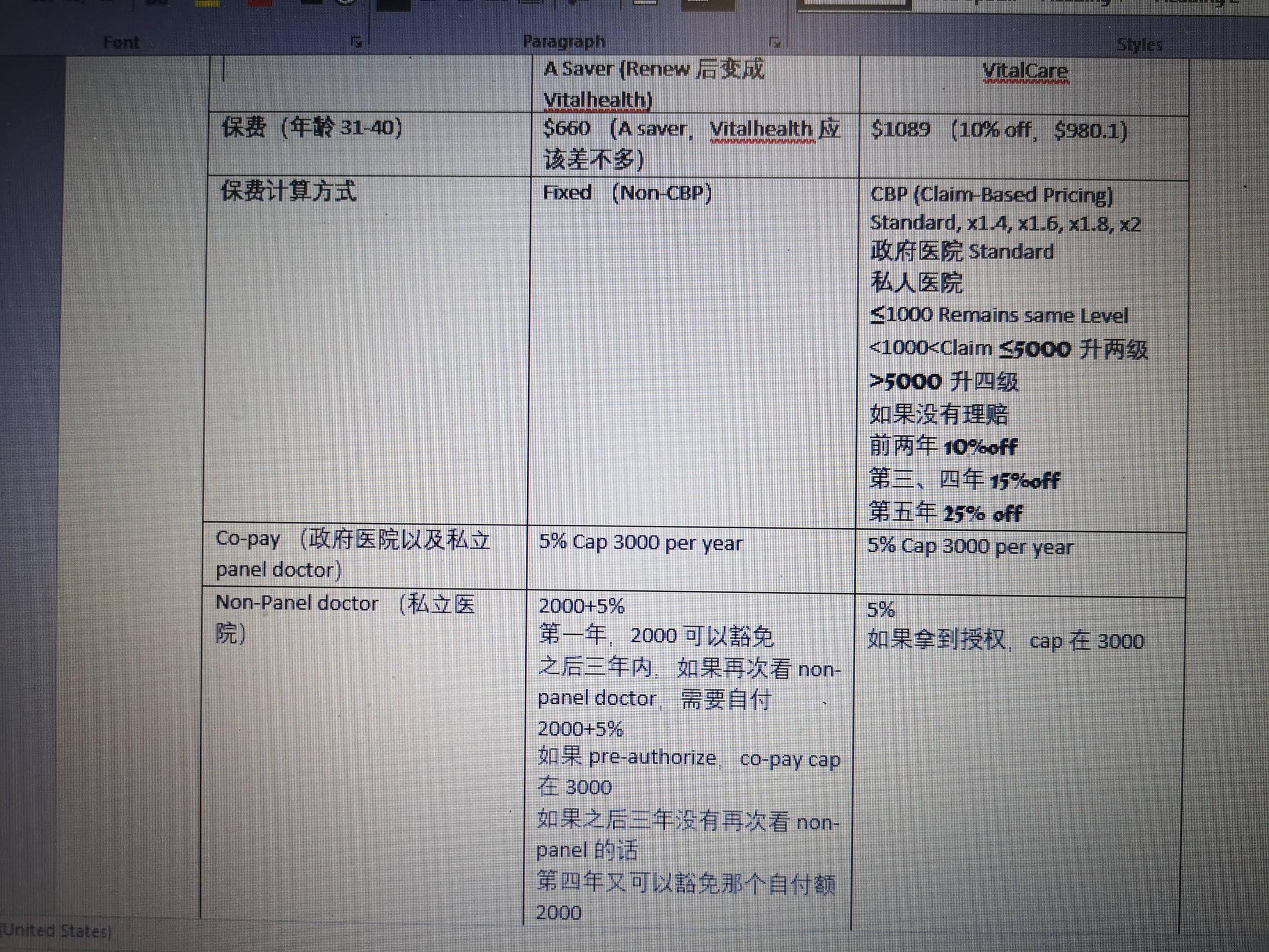

#39

自己简单做了个表格,感觉vitalhealth的性价比比较高

-

befaster 楼主#40

可以报销全额医药费的保单,要downgrade吗买了全额住院险+rider超过10年(保诚的)从来没报销过,每年保费一直涨,纠结要不要downgrade

1. 保费差了不少,现在付1100 vs downgrade的450(e.g. PRUExtra Premier Lite)

2. 估计全额的rider以后还会涨的更快?因为是“自助餐券”

3. 最近有个不大不小的day surgery账单(5K上下)估计明年保费会double

---

该帖荣获当日十大第3,奖励楼主15分以及22狮城帮币,时间:2021-04-23 22:00:01。

---

该帖荣获当日十大第8,奖励楼主4分以及6狮城帮币,时间:2021-04-24 22:00:07。