大家觉得房贷期限长点还是短点好

54qnian • • 5550 次浏览那种30年的房贷开始几年30%以上还的都是利息,值得吗?

-

#1

当然是短点好。不贷款就最好了。

-

#2

这个要看你个人的需求了通常来说,肯定是长了比短了好。因为长了你可以refinance的时候改短,但是,短了的要改长就不容易了。

-

#3

越长越好贷款额度越多越好。

反正房贷是资格最低的,能拿到额度最大的贷款。你去信用卡贷也只能贷出工资的四倍而已。利息还更高。

放到漫漫的长河里,利息和你得到的便利不值一提了。借钱给你住,这不是很好的事吗? -

#4

看你是否会理财如果你的资金能够有效利用,收益至少超过银行贷款的利息,那自然是贷款期限越长越好,用银行的钱来生钱。

如果你不会投资,挣来的钱只能放在银行里面,现在活期利率约等于零,定期也就是不到0.5%,那自然是能早点还了就早点还了。 -

#5

现金充裕的话,我要是你,就越短越好。

利息再低也是钱。 -

#6

银行也不傻啊,固定利息30年?

-

#7

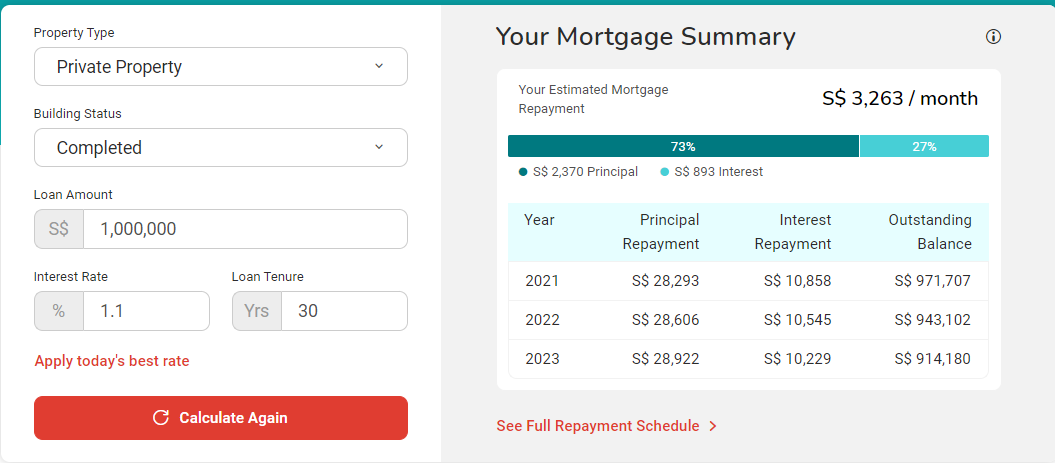

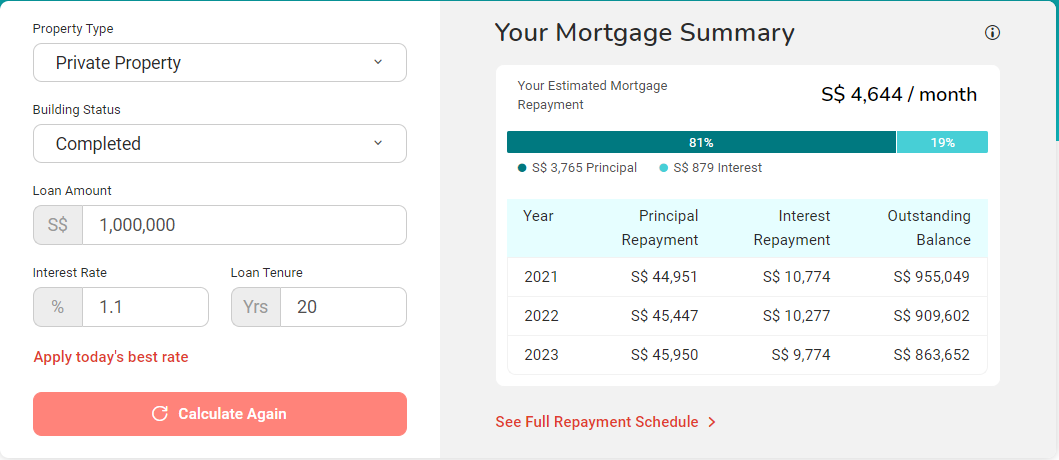

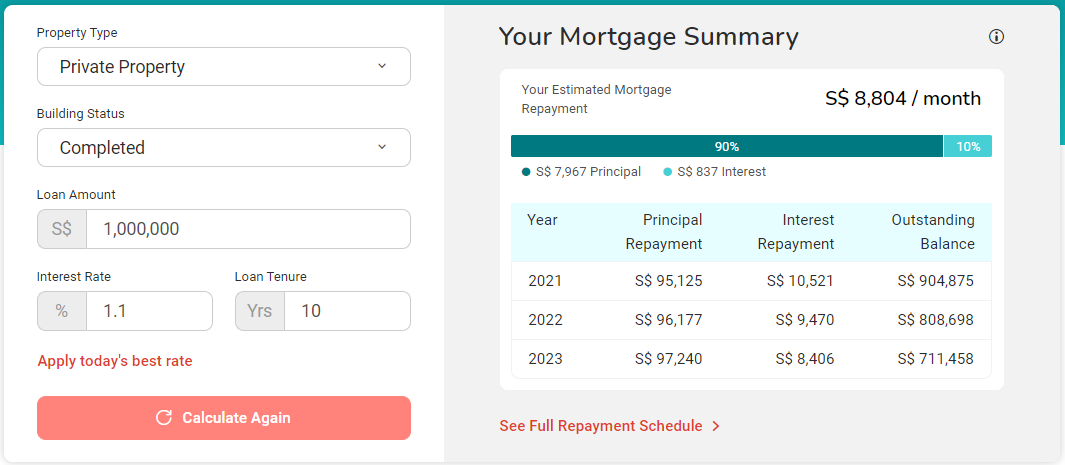

这个有什么好讨论的吗??

先说结论:

贷款100w 利率1.1% 贷款分别30年、20年、10年

每月利息分别是881.01 、882.36、880.4 这么大的年限差别 利息约等于没区别

但是显而易见,月供压力却天差地别(如果你收入很高可以无感 这句话当我没说

)

)

-

#8

房贷长短应该根据自己每个月可支配现金来决定。比如一开始刚付头期,装修,手头不宽裕,就贷30年。

2年或者3年锁定期后,如果手头有存款了,可以 re-price 或者 re-finance,把贷款期缩短。

每次换贷款都争取缩短贷款期限。 -

#9

经济能力许可的前提下,尽量多贷款,期限放长目前利息很低,可以腾出资金做第二套或者其他房面的投资。图稳买一些中期的固定理财,收益稳超银行贷款。

-

#10

可以长吧做最基本的假设,银行贷款利率 2%, 公积金2.5%, 赚个0.5%,哈哈,请专业人士指正我的谬论吧

-

#11

这个算的好,用2%再算一个,必定1.+%的好利是最近才有

-

54qnian 楼主#12

用1.1% 的利息算30年?

-

54qnian 楼主#13

问题是不会理财啊大多数时间是存定期或者放进公积金吃利息

-

#14

如果不会理财,那还不如提前还贷算了否则钱放着也是贬值

-

#15

每次refinance都可以改长

一点都不难 -

#16

到了一定年龄你再试试看

-

#17

pzyy 你懂的 2.1 3.1的情况自己算

-

#18

看银行,渣打银行很喜欢给很久贷款年限,不管年龄。。。。很激进

-

#19

你贴的对应30、20、10年的利息明明是893、879、837每个月啊

就算每个月还的利息差不了几十,可是30年的利息是算30年的,10年的利息是算10年的,总量差大概837*12*20? -

#20

觉得长好 现在1.4% OA 2.5% to 3%把钱放在OA里面。到了refinanance的时候如果想提前换就用OA的钱。 不知道我的理解有咩用错

-

#21

想想现在的赚100元的难度和30年前赚100的难度通货膨胀的速度可能更大

-

#22

没错,通货膨胀要考虑但是,通货膨胀的同时,你存在银行里面的钱也在相应的贬值。而贷款你还在付着银行的利息。算起来并不合算。

除非你手里的钱能获得比银行贷款利率更高的收益。