其实有资格买BTO的朋友中,大多数人都不必纠结

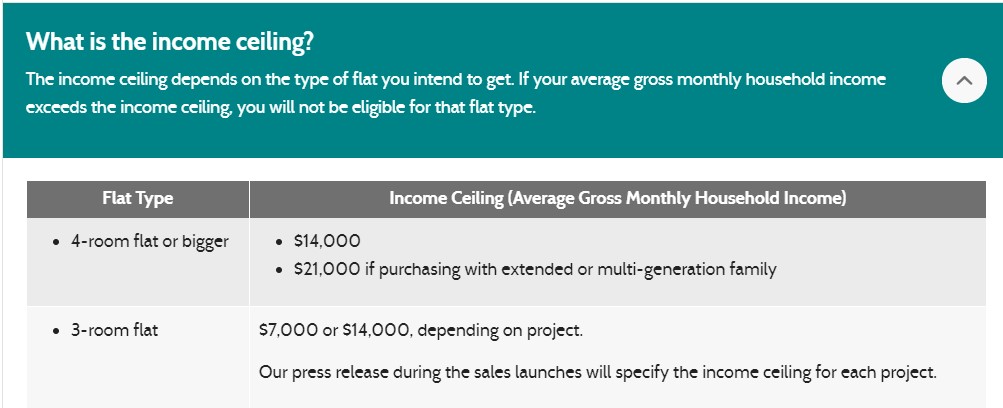

金环Gloria • • 6341 次浏览前提:买BTO的收入家庭限制是12,000每月

如果不拿BTO,贷款买公寓:

贷款最高总额可以是:1,603,403元,

加足杠杆的房款总额是:2,137,871元

须准备首付《现金+公积金》总额是:534,468元

须支付总印花税额:70,115元

所以拿下一个2,137,871 元的房子,要有604,583元的《现金+公积金》

1. 2,137,871总价内的房子,如果要求大面积点,很难有位置、户型、房龄、地契都完美;3卧的话,选择余地稍微大些。

2. 有这604,583的现金,且3卧够用,别犹豫,不要BTO。

3. 没有这604,583的现金,别犹豫,好位置的BTO性价比挺高的,尤其能有实力放一个owner更佳。

一定会有朋友说:我可以不要买200万这么贵的房子啊,买100/150万的啊!

当然,我们可以在自己舒服的预算范围内选择公寓,

但是现在的市场,3卧新房或次新房、好位置的可是没有150万的价位哦!(博en-bloc除外)

而且:60万的组屋,以后出租收入至少相当于120万的公寓,如果考虑到可以升值成80/90万,租金回报额更多,可是贷款仍是60万预购时对应的45万或更少(能出租时贷款已经部分偿还了)。

-

#1

沙发 楼主百密一疏了 大部分家庭如果12000月收入的话多少个月可以屯出这个首付50几万呢?

-

金环Gloria 楼主#2

对啊,这就是要点!月入12,000的朋友,60多万一般靠收入的,非常难的,也没必要纠结,好位置的BTO轻松又大间+各种便利。

当然有老爸老妈支援除外。 -

#3

请教BTO不是14000吗?

-

金环Gloria 楼主#4

见笑见笑,还停留在12000的记忆里14000收入,贷款:1,870,637.87,房产总额可以是:2,494,183.82

首付:623,546,税额:84,367, 总现金+公积金支付:707,913

跟12000思路一样,首付加税能介于 60万到70万,不犹豫就好了。 -

#5

BTO的限制是14000吗?

-

金环Gloria 楼主#6

我们中介不参与BTO的交易,也是忽略了变化,真惭愧!

2019年9月提高的

-

#7

请问为什么说有那么多的首付就直接三房condo不考虑BTO了呢

-

#8

公寓就那么香吗?买个可以轻松负担的组屋多写意啊

-

#9

楼主你好 两个问题请教一下。现在第一套税也有7%了吗?

位置好的hdb也不是说抽就能抽。和普通hdb怎么选择? -

#10

税率算错了。那就问第二个问题吧

-

#11

我咋觉得楼主的意思是让大家买BTO呢算完之后,说的是公寓负担太重,不如BTO轻松舒服啊。

-

#12

我也想计划买HDB但是除了钱有些问题解决不了啊,比如国内房产。公寓管理费又高,最近想还是继续租房子住吧……

-

#13

难道楼主的意思不是让大家买BTO吗?买BTO妥妥的躺赢啊,我是羡慕嫉妒恨啊

-

#14

没事啊谁还没个疏忽

主要是我最近在看这事,就死记硬背下来了,其实也怕是诸多原因买不了HDB -

金环Gloria 楼主#15

如果能买,还是别租,尤其是没有太高税费压力的话同户型同面积同位置,租的金额肯定比月供高

月供中本金一般又多于利息,多年下来,即使不增值,也是存下来了钱(欠银行的钱少了,如果需要卖,拿回不少现金收益)

刚需层面,果断买;投资层面,谨慎买 -

金环Gloria 楼主#16

我一直坚持,买BTO别随随便便,一定是等好位置,非常喜欢才下手毕竟优先机会只有一次。

-

#17

好位置的BTO 可能要等个10年8年才能抽到不买个二手组屋过渡一下吗?

-

#18

除了BTO还有resale HDB这个选择啊又不是说不买BTO就只能买公寓

-

#19

这些数字老觉得多了个0

-

#20

买不了condo或者等不起bto 还有resale hdb啊为啥一定要买那么贵的房子

量力而行 看菜吃饭不会吗 -

#21

年轻可以买BTO倒倒手有钱挣得多的,就直接买公寓好了。毕竟换房是时间+金钱的成本。

而且HDB确实现在的限制蛮多的,各种机会成本都要考虑一下。论增值还是公寓增值,特别是买到学区房,毫不犹豫买呀。

BTO现在对第一次买组屋的年轻人特别友好,刚踏上社会的年轻人不要太大负担的,就买个BTO但是要等啊。等着等着可能就不结婚了啊。 我家对面的BTO就是海景房突然就没人搬进来了,后来搬进来的邻居是BALANCE抽到的,运气爆炸。 -

#22

180万贷款

就按35年还款,利率1.1%,月供5366。物管500以上看小区。水电费也高,政府各种水电折扣,GST voucher 全都没有份。14000的家庭收入真是捉襟见肘。这还得确保收入稳定,利率一直这么低。如果利率到1.8%那月供得6000多。

如果房价起,那还好,周转不灵卖公寓没准还赚一笔。如果房价跌或者牛皮,那卖公寓脱一层皮。

中介买卖公寓是赚钱了,家里没矿的不买BTO硬上大公寓的就呵呵了。

-

金环Gloria 楼主#23

量力而行就好了选房子这个,真没标准答案,看本金、看贷款能力还有风险偏好,每家状况都不同。

-

金环Gloria 楼主#24

60/70万,都够全款买BTO了,这样财务状况的家庭机会成本就比较大。这样的家庭可以考虑很高资产总额的项目,

由于组屋的各种限制,BTO就显得不大适合。 -

#25

能不被收入卡住的家庭都挺适合bto的 因为要么年轻要么真的需要政府福利。。。

-

#26

买hdb的贷款倍数还有133倍那么多吗

-

#27

66倍公寓能撬动更多杠杆。当然风险承担也多点。毕竟还不出可能房子拿去法拍。

HDB付不出会找人帮你去找工作,看你是缺工作还是有人生病还是什么困难。 -

#28

那楼主算的贷180w可以实现吗?66倍是80多万

-

#29

楼主算的是公寓的贷款,不是组屋的

-

金环Gloria 楼主#30

没错啊,就是算不买组屋的话,买公寓最多能贷款到多少然后按照75%的LTV,倒推出公寓总价可以到多少

-

金环Gloria 楼主#31

同样收入,组屋和公寓贷款差很多的一个是MSR

一个是TDSR

而且年限也不一样 -

#32

这就要考虑工资了万一过几年想买都没资格 岂不是惨