保险公司不再承保全额医药费了

小麦20 • • 6672 次浏览拥有最多医疗住院保单的职总英康对full rider 作出重大改革,4月起不再renew 全额医疗住院的附加险,其他保险公司是否也会跟上?狮城帮保险代理达人有何评论?

-

#1

友邦在想什么呢?其他家都要改了。

-

#2

不再renew之前已经签的都统统作废?

不讲武德 -

#3

保诚几年前买的也跟上了么

-

#4

保险变成常规操作不需要保险推销员了,柜台服务就可以了……

-

#5

挺好的其实很多常规保险 应该网上就可以搞,

几大保险公司 搞垄断,把买保险搞得这么复杂

还需要通过中介, 还需要给很高的中介费, 养肥了大批中介

新加坡的中介,包括股票中介,保险中介, 房产中介,都是个笑话, 靠垄断, 收着高额的中介费。 -

#6

如果没有中介收费还是一样的话,还真不如有中介的方便吧

-

#7

挺好的我家有份60-65岁的rider,改了以后每年少交2000块。就是不改我也要换成自付一部分的

-

#8

做的对人性本恶,如果保险能够全额,那有事没事就想去医院溜达一下,反正是不花钱,不去就亏了,这就是人性。或多或少要出一些,那么这就涉及到个人的利益了,没事就不会乱去了。

这就和国内老人没事喜欢坐公交车乱跑一样,不坐就觉得亏了。如果每个月把补贴发给他们,要坐车自己出钱的话,这些老年乘客一下子就少一大半。 -

#9

你说的对以前还有很多人 一点感冒啊的小病,也要去住院,因为有cash 奖励,一天250块钱。

包括中介自己,也跑去住院,反正不花钱,还有钱拿,何乐而不为呢。 老实的大众为其买单。 -

小麦20 楼主#10

周围朋友的几例一个微创手术,在私人医院要住院几天,医生还建议多住二天过了周末才出院,理由反正是走保险的。

一个脚意外骨折,去私人医院,住院多天,住院费几万坡币。如果去政府医院看急诊,处理完后就可以回家养伤,预约复诊。

……

与私人医院不同,新加坡政府医院一旦认为非必要住院病人,立马要病人出院。一个做心脏搭桥手术的病人,手术后观察一晚就出院回家休养。

病人医药住院成本上涨,保险公司不做亏本生意,调高保费,最后还是自己买单。

职总英康这次领头取消医药住院全额附加保险的更新,做法有点粗糙。如果让受保人选择全额附加保险且保费大幅增加或降级附加保单,也许更易接受。也许这个决定,职总英康受到有关方面的压力所致? -

#11

这个本来就是大势所趋,是防止医疗资源滥用的必要做法。早在 3 年前,随着政府的介入,保险公司就停止售卖 100% 报销的住院险 Riders(for new applications)。之前买的 100% 报销的客户,至少可以 renew 到 2021 年 4 月。当然,可 100% 报销的 Rider 保费是一直涨得最凶的,毕竟相当于“自助餐券”。

今年 4 月 1 日之后,这部分 100% 报销的旧保单也不可以继续 renew 了,全部都要改去含有 5% co-pay 的新 Rider。好处就是保费有所调低。

这种改变是正确且必要的 —— 提供这个 IP 住院险的保险公司几乎每年都在赔钱,2020 年只有保诚是正利润(很大原因来自于类似车险的根据理赔调整保费的方式)。

所以不止 Income,其他保险公司都会跟进,包括 AIA 友邦,已经确定要 4 月 1 日施行了。而且保诚的保费浮动方式也会被更多公司所采用,来鼓励理性治疗和理赔。 -

小麦20 楼主#12

“自助餐券”恰当的比喻。2018年前进场的“自助餐券”都作废了?尤其是2018年被那些“良心中介”引导下进场的更亏,替人买单了?

-

#13

我赞成copay但不赞成这种浮动收费,生病又不是自己注意下就不生的,病人本来就生理不舒服了,还好增加他们的心理压力吗……

-

小麦20 楼主#14

早报转载卫生部网站统计数据在决定医疗住院险前,你了解退休年龄65岁以后各主要医疗住院险公司的保费?这时候已经没有工作收入,但更需要这份医疗保险的时候。你的中介有否提醒你?

商业保险公司都有自己的推销产品策略,无可非议。

附上卫生部网站的统计数据,分析一下,什么适合自己的。

-

#15

没听太明白 。。。如果做类比,2021 年 4 月 1 日起,“自助餐券”不是作废,而是轮到你去吃的时候,不再是 100% 免费,而是根据你吃的食物总价值,收取 5% 的自付额,自付额上限 3K / 年。

消费型保险的设计结构一定是大部分人所交保费总额大于理赔总额,也就是大多数人替少数人买单。

正因为很多人一旦有了理赔机会,就过度使用(很大部分也是私人医疗机构对 100% 报销保单持有者的过度治疗和不合理收费),才造成保费每年都上涨,保险公司却还一直赔钱(针对这个险种),所以最近几年连政府也出手介入,试图改变这种恶性循环的势头。 -

#16

理解层主的观点。友邦的做法并不是一刀切。而是细化为鼓励理性理赔(比如尽量在公立医院治疗)。

具体来说,去私立医院,理赔额度在下限内的,保费不变 —— 这个理赔等级,私立医院的 bill 大概在 1K 之内;

私立医院,理赔限额在下限 - 上限之间的,次年保费会提高两个等级 —— 这个理赔等级,私立医院的 bill 大概在 37K 之内;

私立医院,理赔限额上限以上的的,次年保费会提高 4 个等级 —— 这个理赔等级,私立医院的 bill 大概在 37K 以上;

没有理赔,或者一直在公立医院理赔,次年保费降低一个等级。

以上调整都是每年一次。上调保费,下调保费都有上下限,不会超过上下限继续调整。

这个 NCD 保费系统,也只是针对之前 100% 报销的 Rider 4 月 1 日后自动转化的替代 Rider 而言。

新的客户无法直接购买这个 Rider,新买的 Rider 并没有这个 NCD 收费系统,保费还是统一的。 -

#17

自付额capped就还好,正准备研究一下income新改的policy.北欧的全民医疗,也是每年有自付额度的,超过了,才政府买单。如果新改的co-pay 5% capped @ 3k/y, 那还是很合理的。

-

#18

那就应该想办法刹住私人医院的乱收费。而不是应该让全民跟着买单。 这一点我特别不喜欢。

-

#19

抓住懂的人请教一下

我最近看病,我选了去poly转公立医院zhaunk。

1月中:去poly

2月初:去NUH

4月底:去NUH做Xscan

5月初:拿结果看医生

我第一次在poly和私立诊所意外的地方看病。这个效率是不是公立医院的正常效率?幸好我不是着急的病,但是这个效率,好像没法养老啊。

所以,指望去公立医院养老是不是不现实?

-

#20

aia也要变浮动收费了

-

#21

对于刹住私人医院乱收费这一点,保险公司能做的很有限。里面有很多的细节非常 subtle,如果仅靠保险公司去做,会牵扯很高的人力成本,以及法律风险。

比如,如果保险公司判断某个治疗是“过度治疗”,需要有充分的证据,而且还面临被医疗机构和病人起诉的风险。

所以这事儿一方面需要政府的介入,另一方面,友邦的做法是鼓励受保人使用 AIA Quality Healthcare Provider(公立医院 + 私立医院的 AIA Panel Doctors),来减少乱收费的情况。

通过 AQHP 获取治疗的理赔,额度就高些。或者 Co-Pay 有 3K 年上限;如果去私立医院看 Non-AQHP,Co-Pay 就没有上限。 -

#22

无语了我买的全额住院险近十年,从来没报销过,每年保费一直涨都不愿意downgrade,就是为了以防万一。现在突然说不能续了,无力吐槽。

-

#23

对于公立医院途径,这个节奏正常啦凡是不紧急的,通常都要排队。比如约一个 MRI,往往要 2 个月之后才有 slot。

如果是急诊,那就另说。

只是有些情况,虽然不是急诊,也是越快越好。比如尿路结石,一天不去除,就多一天受罪。

类似这种情况,就多花钱去私立医院吧。确实不着急的情况,那就公立医院吧,毕竟便宜很多。 -

#24

不要任何补贴,走自费会快很多。

-

#25

会试点两种办法一种是浮动收费

一种是引入panel和co-pay但不因为索赔改保费

目前分阶段出信,内部消息是

选择浮动的可以随时改成第二种 -

#26

浮动是什么意思?没有 claim 过的保费少点?

-

#27

资本是逐利的再说,医疗是非常专业行业,是不是过度治疗乱收费,不是那么容易判断的。容易引起无休止的争论。

-

#28

纯属治标不治本

问题根本原因何在?新加坡人口老龄化趋势已经势不可挡。 比较一下20多年前x'j'p人口的年龄结构,再看一下目前新加坡的人口年龄结构, 还可以预测一下如果没有大规模引入移民20年后的人口结构,靠这样的修修补补根本不是解决问题的办法。 以目前的住院保险的底层设计本身就有问题,当老龄化日趋严重,医疗支出增加但新加入的劳动力却有限,保险产品难以为继只是迟早问题。 目前只不过是头痛医头,脚痛医脚而已。 当保险公司都宣称亏损,而投保人的保费却在退休后面临收入降低,而保费却飞涨的双重挤压。或许是时候应该考虑的是类似政府收回SMRT的行为,增加政府财政在医疗方面的投入,扩大medishield life 的覆盖范围(例如覆盖所有公立医药的A 和 B1 ward), 私立医院的份额则留给其他商业保险公司。

随着人口老龄化的逼近,类似的低投入高回报的时代将一去不返。 政府早已意识到老龄化问题的严重, 只是希望能从源头上来解决问题。

-

#29

对新加坡来说,老龄化倒不是什么问题只要经济能继续保持发展,中国大陆,马来西亚,印尼,这几个地方有充足的华人移民可以补充,年轻,教育水平高,完全可以补充人口。

至于你说的增加政府在医疗方面的投入,这才是治标不治本。医疗投入的多了,别的地方投的就少了。凭啥要年轻人为老人买单? -

#30

借用李资政多年前的一段话

“假如让我说出什么问题对新加坡的生存威胁最大,我认为是人口问题,而这个问题我无从解决,也早已放弃。”

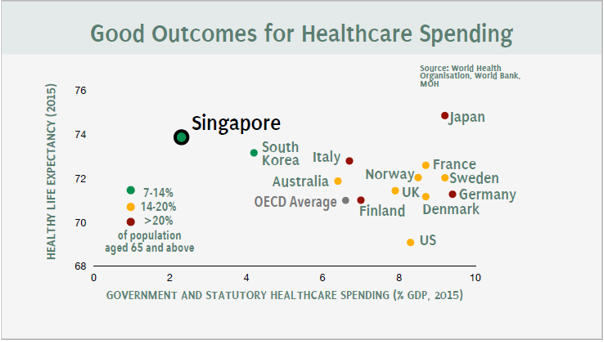

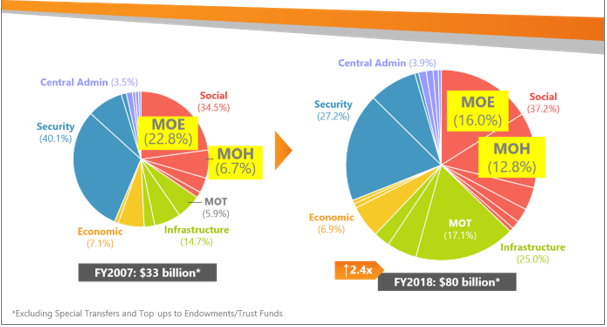

李资政很早就对新加坡人口问题非常担忧。 在接受大量移民的过程中,有三个难以解决的问题: 1.如何能够在移民时不引起本国人的反感,将矛盾最小化? 2.如何确定接纳移民的阀值,或者如何融合新移民? 3.如果新移民也没有较高的生育意愿,那么该如何处理? 移民问题目前已经成为每次大选的热点话题 如果老龄化容易通过移民来解决,日本也不会有失去的三十年的困境。 另外,2020年, 当年的亚洲四小龙,韩国,台湾,香港纷纷面临人口减少和严重老龄化问题。连中国有可能面临新生儿数量雪崩的情况。新加坡也不例外。 人口问题, 老龄化问题不可能有特效药来解决, 政府只能直面此问题所带来的各方面的冲击。 至于加大医疗方面的财政投入,看看下面的图片,也不需要我多说了。 可以预期的是,随着人口老龄化的加剧,在医疗方面的投入还会急剧增加。

https://www.singaporebudget.gov.sg/budget_2020/about-budget/budget-features/govt-spending-on-education-and-healthcare

-

小麦20 楼主#31

卖出的“自助餐券”无法兑现更改对自己有利的terms and comditions, 是什么呢?当初在推销时,有否解释清楚?

-

小麦20 楼主#32

太复杂了医疗住院险与车险完全不同,个人无法控制。驾车可以不驾,但有病不能不医吧?

这不成了堵了一个漏洞,另挖一个坑吗? -

#33

其它医院不知道KK肯定不是

明确告诉我排队大家一起排

和付费方式有无补贴无关 -

#34

原谅我真没听明白你说的卖出的“自助餐券”无法兑现是什么意思 。。。比如某人是 5 年前买的 100% 全额报销 Rider,一直没有住过院,今年 4 月 1 日之后,就要调整为自付 5%,这是楼主“无法兑现”的意思么?

如果这个人 5 年期间有过 claim,那就是 100% 报销啊。是不是就“兑现了自助券”?前面说过,这一类保险注定是少部分人得到的理赔额大于保费,大部分人的保费都会超过理赔,甚至没有理赔。

其次,这一类住院保单的保费,还有 T&C 本身就是 subject to review 的,你买的时候并没说永远不变(这点和人寿保单很不同);

然后,这个修改也是被迫的,否则这个趋势真难以为继,总不能一直狂涨保费(如同最初几年)。

如果是说好了全额理赔,但发生了理赔而保险公司又不给赔或者不给全陪,这才叫“无法兑现”吧? -

#35

我觉得层主的意思是大部分人是不知道T&C是subject to review的

中介也没有告知 -

#36

不是餐券无法兑现,而是不再卖这种餐券了

-

#37

根据索赔来决定下一年的保费如果这一年在私立医院有过索赔,那根据索赔额度,下一年的保费会有相应的增加。如果没有索赔或者只是公立医院的索赔,那么保费会有相应的降低。当然,增加或降低都有相应的范围的,并不是无限的

-

#38

确实有难度,但是没那么玄乎引进移民,要掌握好标准,引入高学历高素质有正当工作,能为社会做出积极贡献的。别整一些下三滥进来,例如多年前开法拉利闯红灯撞死的士司机的那种垃圾。在这种前提下,如果本地人还要吵吵嚷嚷,那就是不懂事了。做的再好的政府,也无法让所有人满意,大多数认可就行了。

日本的情况和新加坡不一样,除了日本,几乎没有什么地方讲日语,日本社会比较封闭,移民生存不易,所以引进移民不是一个合适的方式。只能靠日本人自己努力了。 -

小麦20 楼主#39

保险公司不再承保全额医药费了拥有最多医疗住院保单的职总英康对full rider 作出重大改革,4月起不再renew 全额医疗住院的附加险,其他保险公司是否也会跟上?狮城帮保险代理达人有何评论?

该帖荣获当日十大第4,奖励楼主12分以及18狮城帮币,时间:2021-02-14 22:00:02。该帖荣获当日十大第3,奖励楼主15分以及22狮城帮币,时间:2021-02-15 22:00:01。