为什么whole life insurance 比term insurance 保费贵?

halfmoonhalf • • 8179 次浏览whole life insurance 优势:

保费时间短,有现金价值(听说每年有分红), 保终身(超过100岁)

term insurance优势:

保费低,灵活性,也可以保到100岁(或者说只可以保到100岁)

我做了一个100万的whole life 和term (100万到100岁)的比较,

两者保费每年相差一倍,

总保费(每年交的钱*年数)基本一样,

但是如果考虑时间价值, whole life 保费就比term 贵很多,

想请问一下是什么原因呢?

-

#1

啊?这不是问题吧

-

#2

您自己也算出来了whole life 有cash value,而且顾名思义- 全寿

如果您还很年轻,可以先买term, 后面可以随时再转去whole life的 -

#3

楼主总结的挺好主要特点基本都在了。Whole Life Policy赔付的时候,除了保额,还有所有累积的红利。

问题的关键不是比较这两种保单产品那个便宜那个贵,而是要回到根本,明确客户的实际情况和需求是什么,以此为基础构建合理的方案。

建议楼主咨询你们的Certified Financial Planner,应该会有合理的建议。 -

halfmoonhalf 楼主#4

我找了1个比较模糊的reference, 说wholelife性价比低的#https://www.moneysense.gov.sg/-/media/moneysense/media-article/endowment-plans-watch-the-caveats.pdf

The use of whole life policies for savings is inefficient, costly and threatens to leave you with neither enough savings nor enough protection for the premiums you pay. -

#5

这个要结合上下文看啊前面一句说了,如果你的目标是用保险产品存钱的话,那么储蓄保单Endowment Plan要比终身人寿保单Whole Life Plan要更合适。

所以首先要明确的是目标,你要的是储蓄,还是保障。

----------------------------

回到楼主的主题,单说Term Life和Whole Life,还是要根据客户的具体情况具体分析,看怎么处理才是最合适的。 -

#6

买就买贵的买就买贵的

-

#7

随时有点想当然了,一旦身体出现状况,WL基本都不给保

-

halfmoonhalf 楼主#8

应该就是"随时", 但只到70岁...有个"convertable"的条款

-

#9

不是每个term都有这个条款。这个条款本身是有cost的。

-

halfmoonhalf 楼主#10

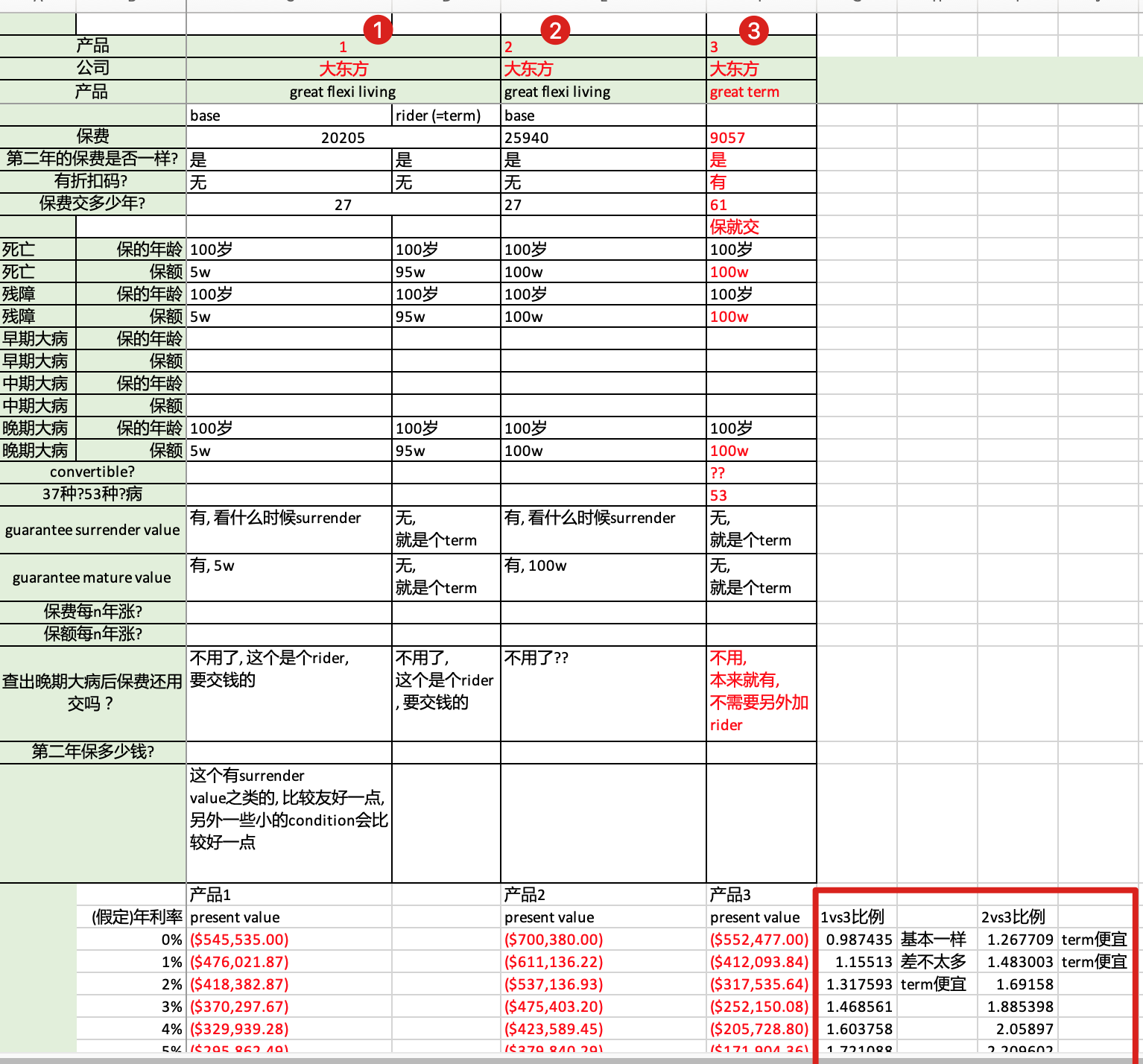

我放个我的总结上来

搞了3个产品

1. 保额5w的wholelife+保额的95w的term (5+95, 因为wholelife部分最少要5)

2. 保额100w的wholelife

3. 保额100w的term

看最底下的, 我算了交的保费的时间价值, 如果利率是3%的话, 就觉得很奇怪了.

2比3贵是很正常的

为什么1也比3贵那么多?

另外, 也问了中介, 他们卖wholelife的commision比例会高一些. 这个是不是也从侧面说明term的性价比比较高?

-

halfmoonhalf 楼主#11

嗯. 对的. 不是每个term都有这个条款, 但满多都有这个条款的, 当然要注意一下小买了粽子

-

#12

比较term和whole life的cost的区别时候用term的保费和whole life的effective deduction比会合理一点,

就跟买房子的道理类似,

比较租房的租金和还房贷的利息部分比较合理,

如果比较租金和房贷(包括本金)那大部分情况都是后者更贵。 -

#13

term便宜些正常啊,精算也考虑心理因素的

不然大部分人都会选term

那么bonus怎么来?

你这么精明,应该像保险公司的product designer发展

你懂的 -

#14

深邃可惜大部分人拿租金和房贷比来比去。

-

#15

感觉不太一样计算的基础不同

好多可计量因子会牵涉到

简单的说,理想实验

如果房屋租金=贷款利息(管理,维修,折旧不记)

永远租出下去,盈亏如何算?

这种情况至少要租金-房贷利息=投入本金的存款利息 -

halfmoonhalf 楼主#16

我没看懂我现在是比较 两个"保险产品" (保险产品a vs 保险产品b)

你是比较 "同一个房子" 的 (房租) vs (贷款的利息部分)

根本就不一样的逻辑呀.

另外

effective deduction的定义, 是 营销费用, 还是去掉营销费用之后的部分?

term没有营销费用? -

#17

对的房子的话应该还要考虑首付以及之后本金的机会成本。

-

#18

保险a和保险b如果提供的保障不一样的话,先看哪个更符合自己的保障需求,其次才考虑保费能否接受。

能比较的情况是比如同样都是保100万的身故,

保term到100岁和whole life到100岁,

你说的营销成本=distribution cost(只是保费的一部分)

而effective deduction指的是你损失的机会成本,有点像楼上提到的,你还要考虑首付以及本金部分的额外收益的损失。term的计算会简单些,每年的保费和你本来用这个钱能赚到多少收益加起来就好。 -

#19

你可以简单粗暴的这样理解如果你的term 保费是A, 投资数额为B,

whole life = A + B

在whole life 保单中会详细说B都是做什么,一般新加坡保险公司大概是7-3分或者8-2分来做投资,大头投资在风险较低的资产,小的则投资在风险较高的股票类资产。根据目前的利率情况,这个投资组合收益会很低,优点是基本可以保证保单承诺的数字。但是明年应该要调低了。固定收益因为利率下调影响较大

term则单纯的是保费而已。

还有一个选择就是做ILP,

近似于whole life,但是自己可以控制投资方向。 可以把资产全部放在股票类基金。收益较高,但是相对承受风险较大。但是可以通过选好的基金,分散基金投资的区域,货币类别,通过长时间投资降低一些风险。