短期投资两年,一百万新币,小白求建议

kkbb9999 • • 8305 次浏览旧房子卖了,两年内要折腾学区房,肯定要用到这笔钱。本人不是投资专业人士,但是也不甘心就定期存款了。是否只能去找banker折腾了?那么找banker有啥tips?

也不是很大笔钱,估计banker也不太看得上,自己也没时间去研究。各位大咖支支招吧 谢谢!

---

-

#1

如果想省心,可以做一个一揽子基金投资根据你自己的风险承受能力,选择一个合适的篮子,里面可以有4-5个不同的基金,可以很好的分散风险。这种单纯的基金投资,没有什么锁定期,随时可以卖出。

-

#2

很多事就是败在不甘心上面。。。

-

#3

两年后一定需要的钱就最好什么都不要做

-

#4

短平快的来一个分两部分-领导和下属, 找个贵宾户头推荐其中一个成为银行贵宾客户,说好推荐费平分(如果已经是贵宾户口,就没这事), 然后一个贵宾户口推荐另一个。。。

先收点咖啡钱,

其他的和RM聊, 其实有不少途径比存款好。。 -

#5

将来你买房,利息也自动是最忧惠的那一个

请叫我雷锋

-

#6

-

#7

两年时间有点短保守点买点债券类?新交所最近上市的那个Nikko ICBC中国国债ETF还不错,其实也就是3.5一年的利息,主要是不用担心换汇问题。

银行经理肯定爱死你这样100万的客户了,多去了解下。 -

#8

一百万够一些银行的私行门槛了比如OCBC,可以找人refer你开个账户然后平分referral bebefit,应该是一千,还可以拿各种新人奖励。然后用这笔钱买些两年的蓝筹债券,大概收益在1.5%左右。

两年后如果首付不需要用到全部的话,像楼里某些人说的,钱可以拿出来再转一部分去citigold或者渣打priority,拿一笔新人奖励,而且这两家贷款对priority客户都比较优惠。 -

#9

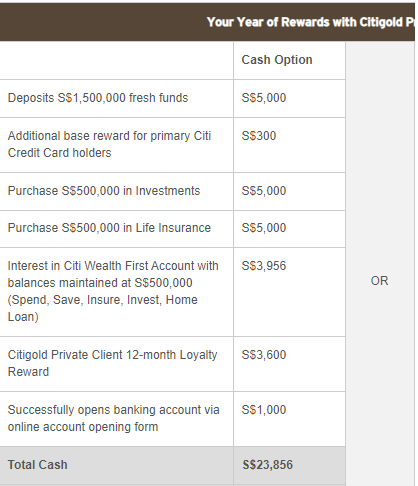

如果超过1500000的话直接私人客户吧, welcome package 超过20000. 利息也更好

(Receive up to S$23,856* cash when

you start a relationship today)

用这个链接

http://www.citibank.com.sg/gcb/landing_page/friend/member-get-member/index.htm?ecid=MGCPNSGCGAENCB&referrer=SG34752001606122020JA -

#10

口说无凭,银行证明

-

#11

就我好奇这两年住哪吗?

嘿嘿 -

#12

哇,你很会赚referral fee 啊

-

#13

给建议的人因该都是百万富翁。

-

#14

SGD 3.5%pa? 是扣得expense ratio了吗?搜了PROSPECTUS没找到写这个预期收益。

不用担心换汇问题是指用新币买卖? -

#15

债券ETF也不等于保本稳赚配息利率调整会影响债券价格,现在市场利率普遍很低,你要投资两年的话期间利率大概率会升高,这将导致债券价格的下跌。

鉴于你这笔资金需要在两年后拿来买房,可以分开配置,一部分做固收投资,其实可以考虑一部分做定期存款,另一部分拿来做中低风险的投资组合,债券基金、国债ETF都可以作为中等风险组合中的投资标的,配上一些股指基金来增加收益。

整体做下来每年收益保3%争5%还是很稳的。 -

#16

全部买入白酒股票基金两年后150万tuotuode

-

#17

@亿男人家不是人生已经赢家了吗?