1M USD如何管理?

秋天树叶 • • 8331 次浏览想给娃每人1M USD的资产,怎样管理好?

小的时候拿不到。但是等娃30-40岁以后,可以每个月cash out 10K USD,给他们一个生活保障下限,可以自由的去追寻自己的梦想。

听说unit trust的管理费都挺高的,有没有扣除费用后低风险年化5%以上的方案?年化5%放30年也有4.3x了,应该可以给娃很好的保障了。

---

-

#1

火钳留名什么都不敢说

-

#2

@ 小宇同学大客户来了,抓住机会

-

#3

这是要做个低配版的许世勋许晋亨呀

-

#4

你愿意放30年再开始支取这个不是unit trust 是信托

很多银行可以做的。

不过1M做信托还是有点小。

认真说,找私募做投资人比较靠谱。

或者放在美股或美债上,平时可以用衍生工具套现。 -

#5

14年前,M家有保证5%的产品single premium 10年

已经付款4年了 -

#6

系统提示:该帖标题已被删除系统提示:该帖正文已被删除

-

#7

1.05^(30) = 4.32X....

-

#8

如果不太挑 M家和I家都有 Signature Income的产品,USD1M 大概可以从第37个月或者61个月 每月取得3500的收入,可以持续3代

-

#9

搞得我像在卖产品了

-

#10

相信楼主还年轻自己管理资产不好嘛,何必假手于人。

这么操作反正也没有免税。 -

#11

买房买个10年内的condo S$1.5m左右 然后出租,房租还贷款,可能自己还要贴一点. 30年后,condo enbloc,估计有S$3m都不止。

-

#12

可以一部分买保险公司的产品,一部分放基金。有的基金很稳定的,过去10多年平均年化8%,与市场相关性很低,而且没有sales charge, 也没有管理费,只是有performance fee. 就是基金表现好了,才来分钱。我觉得这样投资人和基金管理者利益是一致的,挺好的。然后可以选择每年拿回6%的coupon. 孩子小的时候不需要用钱,就放在里面滚动好了。

-

秋天树叶 楼主#13

如果有管理费低的可以考虑的自己折腾也麻烦

-

秋天树叶 楼主#14

谢谢笑天兄懂得好多

-

#15

如果真想省事直接和银行谈吧

你应该是私人银行的客户,你的RM或者叫banker应该可以帮你搞定,他/她一定会推荐给你各种远超5%的产品,如果你要做信托,他/她们也会很乐意

虽然他/她们靠点数哪bonus,客户资产的增长也是KPI之一。

要不要我介绍我的美女RM给你呢? 呵呵 -

#16

这个得看怎么管理投资,然后怎么给孩子这个钱投资有很多选择,股票,ETF,基金,外汇,黄金,等等等等……

可以自己做,创建一个符合自己需求的风险可控的投资组合,然后一切靠自己。

也可以通过投资公司做,给个1%2%的费用,他们帮你创建合适的投资组合,帮你管理。

插一句话:“基金的管理费都挺高”,并不是这样。基金的管理费有的低于1%,有的2%左右,直接体现在基金价格里了,不会额外扣费。基金的回报率也有很大差别,有的还有分红。

关于怎么给孩子这个钱,如果你还在,钱是你的,你可以自己给,按照原来的计划,每年给10K。

或者你也可以设立一个Trust,指定信得过的人或者专业机构做Trustee,然后按照你的意愿,按期把这个钱给孩子。这个的好处是,你可以节省精力做别的事情,或者在你年纪大了没有精力的时候,甚至已经不在了的时候,都有人帮你处理这个事情。还可以设定一些条件在里面,比如孩子大学毕业,给一笔钱,孩子结婚,给一笔钱,有了孙子,给一笔钱,等等……

这样就避免了一大笔钱直接给了孩子,然后他不会管理,变成败家子之类的很快把钱花光光,或者被人骗之类的。 -

#17

第一个问题你和娃都是什么国籍,是哪里的tax resident?是不是US person?

不考虑这个直接给方案的都可以pass了 -

#18

唯一靠谱的回答

-

#19

这个做法,你的孩子会成米虫了又一个李嘉欣老公出现,58岁没有上过班啊……

-

#20

才一个million成不了米虫

-

#21

难道最简单不是买房么一部分用孩子的名字以Trust方式全款买房,这部分供孩子退休前花。另一部分放孩子CPF能以4-6%计复利,孩子退休后能支取。

-

#22

扣除费用后低风险且年化 5% 以上的方案目前还是很难的,风险高一些的就有。当然,风险高的产品也就意味着有亏损的可能。

目前市面上存在的低风险美元产品,AIA 的 Platinum Generations 算一个,或许比较接近楼主的想法。

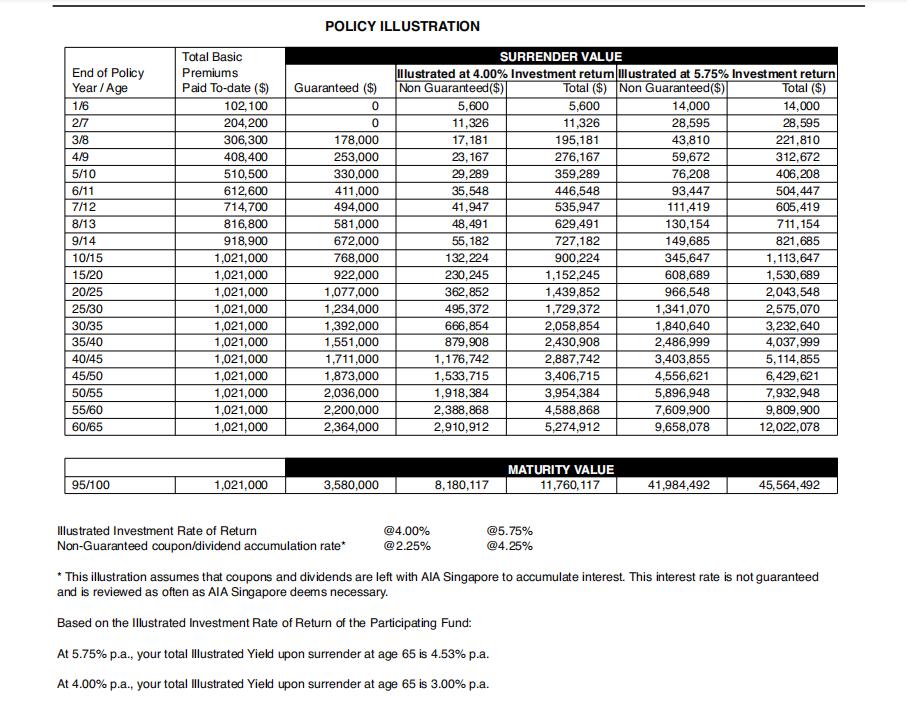

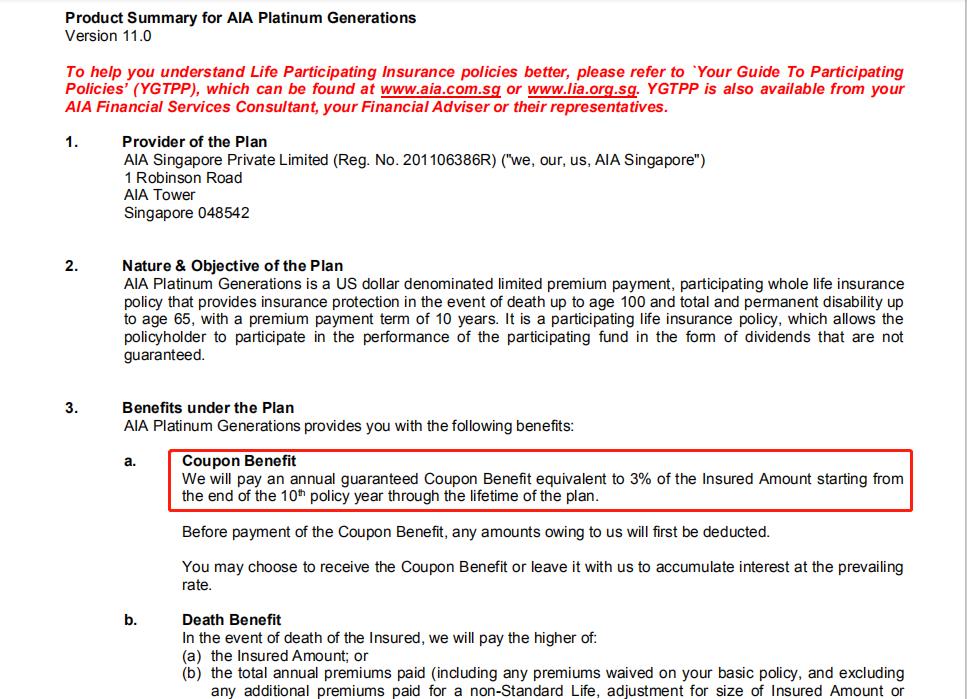

当然,这一类产品都是要牺牲流动性来换取相对高的低风险收益,需要长期持有。10 年内断掉会亏损,10 年后收益才为正。以下截图来自于产品展示(5 岁孩童为例)和 Product Summary,其最大的卖点就是 10 年末开始,每年 3% 的 Guaranteed Coupon,一直到 100 岁,此外还有 non guaranteed Annual Dividend 和一次性的 Terminal Dividend。Coupon 和 Dividends 如果不取出来,都会积累复利。这些都算上的话,PG 扣除费用到手年化收益率大概 4% - 4.6%(具体数字看年龄和持有年限)。

这个产品推出接近 10 年了,所有 Non Guaranteed 的收益 so far 都是所见即所得。

今年的疫情对全球经济带来震撼冲击,同时未来几年的经济不确定性大增,直接造成全球利率大降,影响到这一类高保证收益产品的架上寿命 —— 这款 PG 到今年年底就会彻底下架停售,取而代之的是收益率降低很多的 Platinum Generations (II)。

-

#23

赤裸裸的凡体啊不能再凡了……

柠檬精飘过~ -

#24

哈哈。。。狮城帮跟MITBBS 特点鲜明MITBBS 都是秀无耻跟下线,狮城帮是隐形炫富。。

相比还是狮城帮好多了:) -

#25

算不上凡凡尔赛更多是换着法的无病呻吟式装13。

和吹牛逼不太一样

如果楼主真的有cash至少两百万以上(每个孩子,assume至少一个)。说明总资产至少上千万。

能达到这种收入和资产水平的,你让他来上狮城帮问一帮每个月几千块钱的人怎么理财投资?明显上来搞笑。

之前看到一段话倒是很应景楼主。真有钱的至少懂得财不外漏,真不需要去特意彰显什么,因为这就是他的日常。反倒是越穷的人,有点什么就会迫不及待昭告天下,因为穷,所以没见过。 -

#26

可以考虑1)买it巨头的股票,一直放着估计几十年后数目可观

2)买个房子做trust给娃。不过这个就是sgd了。也可以考虑美国买房,但是感觉不划算。 -

#27

是不是本坛要加一个凡尔赛图标了

-

#28

呵呵,您在说我?从来不问!

低调奢华。。。

吼吼吼 -

#29

哈哈哈被你逗乐了

-

#30

除了买房炒股债券其他就不熟了。

-

#31

trust 一套FH小孩名 你全权代理 刮租

-

#32

用VUL + 信托,只要孩子自己不乱用,连孙子都管了VUL下做打理,设定好信托,选择中低风险投资策略,就省心了。

VUL选择也比较多,各平台的特点有些区别,看你主要看重什么了,重要的是,免税。 -

#33

人家的意思是只要回报,不要风险, 更不要出钱请人打理人家赚的钱就=自己亏的部分!

天朝人民不是很多这么想吗? -

#34

楼主是说Unit Trust管理费高....VUL+保险信托的模式,管理不会高的,加上免税,非常合算了,还可以通过让孩子参与管理其中的投资来培养后代的资产管理能力。精英阶层们为了“富过三代”都有进行这样的操作。如果楼主是美国身份,甚至还有IUL一类的选择,不过美国的税......

-

#35

unit trust的管理费不是体现在价格里了吗?难道还额外收

vul+信托也一样

其实我的意思是只要可以达到预期的财务目标,管理费佣金都是合理的,是人家为你赚钱的回报。 -

#36

取决于积累100万的速率和家庭平均年龄

这个决定了 最终portfolio. 按照风险的规划。到了投资。除了工具,其他最好和相关身份的人讨论效率高。 -

秋天树叶 楼主#37

1M USD如何管理?想给娃每人1M USD的资产,怎样管理好?

小的时候拿不到。但是等娃30-40岁以后,可以每个月cash out 10K USD,给他们一个生活保障下限,可以自由的去追寻自己的梦想。

听说unit trust的管理费都挺高的,有没有扣除费用后低风险年化5%以上的方案?年化5%放30年也有4.3x了,应该可以给娃很好的保障了。

---

该帖荣获当日十大第5,奖励楼主10分以及15狮城帮币,时间:2020-12-03 22:00:01。