发现保险买坑了怎么办?

小宇同学 • • 9010 次浏览说到保险,我也算是从业人士。不过我主要不是为了给客户做保险,保险只是为了保护客户的资产不因意外情况而受到影响,为客户管理投资和打理资产才是我的核心价值。最近因为政府对CI的定义有所调整,我帮身边的不少朋友重新检查了一下他们的保险情况,我发现保险公司很喜欢卖给工薪阶层的客户400k的 Limited whole life类产品外加医疗保险,每年让人家缴个四千新币左右的费用。 拿"现金价值"说事,忽悠的大家都觉得好像很合算,其实根本没提供最好最优性价比的方案。

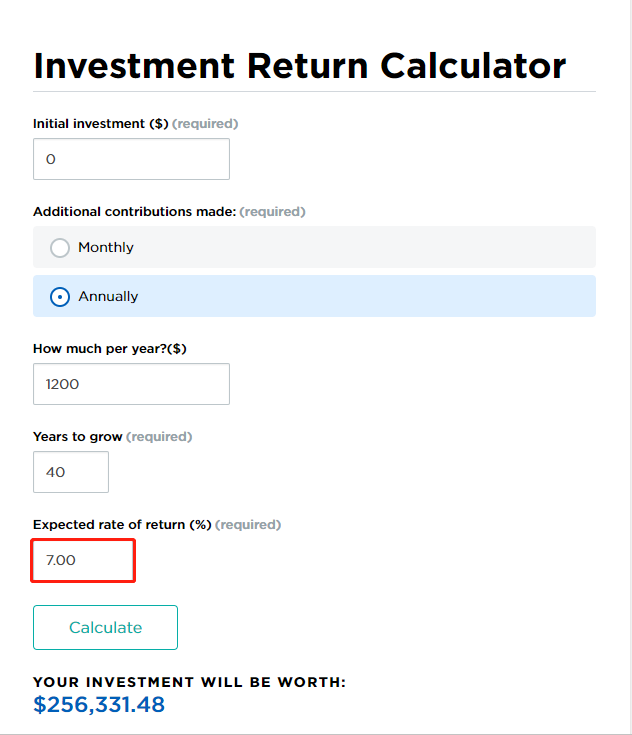

拿我昨天的一个朋友举例,之前只是帮朋友打理投资,觉得他有自己的保险经纪就没多问。昨天一问.....明明每年2000多就能搞定的需求,他的经济人硬是给配成了3400多。我朋友保险买了好几个月,其实根本还没搞清楚自己买保险要保的是什么..... 我给他讲了如何使用使用各类保险来搭配出最高性价比,给他算了一下报同样内容,同样额度其实只需要每年2200左右,他还在说自己的Limited whole life有现金价值,70岁后可以退还十多万。 气得我给他讲了一遍什么是货币的时间价值, 给他计算,每年省下1200新币用来投资的话,40年后70岁,基本上拿回个25万以上是没问题的。再加上部分保险的现金价值,他用每年同样的投入,可以得到相对于现在情况下3倍的资产。尽管他投资的收益一个月下来都不止1200,但是本可以有更多地投资资本,得到更好的收益,所以这个机会成本他还是损失掉了。

这是个长期规划,多一些花费,就少一些投资资本,所产生的损失其实远大于大家自己所意识到的。所以大家现有的保险有没有做到最好,真的要好好审视一下。

-

小宇同学 楼主#1

我已经建议朋友把他的保险转到我名下帮他管理了我已经建议朋友把他的保险转到我名下帮他管理了,虽然我不挣钱,但至少免得他保险上出问题,影响他的投资。

-

#2

沙发 这是软文吗

-

#3

这样真的好吗?

-

#4

楼主真是良心中介。楼主真是良心中介。

-

小宇同学 楼主#5

真实事件有感而发。。。。我提到的问题都是实际存在的,好像是有点儿软文的意思。。。。哈哈哈哈

-

小宇同学 楼主#6

也是角度不同吧··我这边保险方面是走IFA平台的,所以基本上新加坡90%的保险产品我们都能做,主要是不希望客户把钱花在不该花的地方。 拿来投资对客户好,对我们每年赚投资的管理费也好。客户资产越多,我们越开心。所以客户会觉得我们考虑问题有良心,毕竟利益一致。 保险公司的话。。。肯定觉得我们让客户买的保险太少了~~~~哈哈哈哈

-

#7

虽然不懂怎么做到的每年存1200,40年本金一共4万8,

到期拿回25万,年化复利收益率在7.2%。

6-8%的展示收益在mas就已经被归类为高风险了哦,而且多半是不保证本金类型的。

另外传统的limit payment的whole life保证不用一直交,

通常是10年或20年交完,前面10年,20年可以算作每年帮客户省了1200,保单交清后的收支平衡就该从正的变成负的了,因为非limit pay类型的保单都需要一直交下去到40年后,而不是计算帮客户省1200一直到40年后。

最后还是总结下我的观点,个人比较鼓励大家买term,然后自己投资省下来的保费。这个绝对好过买保险公司保障和投资绑在一起的计划,俗称ILP。但对于对投资不是特别擅长且没有像楼主一样给力的投资顾问的时候,传统的带保证cash value现金价值的保单也并不是一点都不能碰,精算视觉还推荐了一整年的4.025的年金计划呢(已绝版)。 -

#8

买whole life的唯一理由只是保的疾病比term多投资价格太不划算了

-

#9

"每年省下1200新币用来投资的话,40年后70岁,基本上拿回个25万以上是没问题的&q理财经纪的口头禅。

不管他自己相信不相信,必定要这么说。 -

#10

同意同意Whole life 和term 都存在 必有原因。

对于自己善于投资的客户,当然可以建议买Term.

大部分客户对投资并不在行,Whole life 具有现金价值适合这些客户.

而且投资都有风险,Whole life风险较低回报比较稳,可以作为投资组合的一部分. -

小宇同学 楼主#11

关于怎么做到的我了解您说的算法,但我说了,我给客户算的是从机会成本考虑的,因为客户的保费是从投资收益中每年取钱缴纳的,这影响了客户每年投资的本金额度。其实详细算下来,我朋友因此少赚的恐怕还不止这么多。 至于您估算的综合年化收益率7%左右是差不多的,但并不能说这就是全部没保证的。投资组合中包括一些结构性产品(如果您说主权债券、政府债券、上市企业债券等也是没保证的,那就不抬杠了,这样算的话就不存在任何有保证的投资了。)除了一些机构提供的结构性产品外,我们自然也要为客户的投资组合进行风险管理,有MAS在,我们也不能随便说什么有保证的做到年化7%。

另外,关于结构性产品可以在这里给其他朋友做个白话解释,刨除一些“系统性风险、非系统性风险、违约风险”等名词来解释,结构性产品就是使用一定比例的低风险或者说“有收益保证”的金融产品来确保一个周期内的保底收益,利用剩余的资金进行中高风险的投资,最终达到客户期望收益下风险最低的目的。 -

#12

同意“基本上...是没有问题的”这样的措辞,对长线投资年化回报3%/4%还好;一年$1200,投40年,拿25万,年化7%,也许楼主就是那么厉害,的确能为客户做到40年年化收益7%;但人群中有多少人能做到?并且年化7%回报所对应的风险是所有人能承受的吗?

-

#13

就问你这7%的收益你怎么定义它的风险,无风险,低风险,中风险,高风险?

-

#14

楼主拿去给客户买sp500了吧搬个板凳看楼主怎么圆

-

#15

又是一个IFA独立财务顾问中介分为Agent 和 Broker, Agent 是赚取产品的佣金,而broker 靠客户支付服务费。IFA 独立财务顾问属于后者broker. 据知有些保险公司不会把所有产品,尤其是是低利润好销售产品授权给经销商-IFA平台。如果IFA是赚取保险公司所给的佣金,就会有利冲突。如何保证推荐的产品是市场上最好的,还是需要自己去做一些功课。本人曾通过一个IFA询问投资保险,人寿重疾险,车险,房贷等,结果都不满意,还一再提醒我要考虑他的时间成本。

-

#16

楼主是不是执照刚考了没多久啊没什么,就是随便问问……

-

#17

呵呵他不是说了,“投资组合中包括一些结构性产品(如果您说主权债券、政府债券、上市企业债券等也是没保证的,那就不抬杠了,这样算的话就不存在任何有保证的投资了。)”

从保证的字眼看,大概推断为,楼主认为这些债券什么的都等于0风险吧。

嗯,年化7%的债券产品,还没有风险。 -

小宇同学 楼主#18

整体年均7%收益自然算是中等风险

整体年均7%收益自然算是中等风险,我给朋友做的规划也不是限于7%的。 但也要说明一点,买一份年化收益能做到7%以上的ILP和有专业机构做一份预期年收益7%的投资组合也是有很大区别的。例如在组合中通过债券等“无风险”或“低风险”金融产品做到一个保底的低风险收益,且不考虑中高风险部分的收益,就算中高风险部分整体赔光,也能确保客户在最差情况下继续保有足够的本金和流动性。而ILP一类的产品,甚至银行的一些理财产品,尽管可以用基金等产品组合成较低风险的搭配,但实际操作中还是会由于各种因素(包括客户自己操作的问题)出现过大的波动,更不用说对于流动性的影响了。

另一方面就是投资组合里中高风险投资的部分如何进行风险管控和止损。同样以我朋友的单子为例,疫情初期也有部分基金的投资出现了亏损,但由于及时的止损建议和调整策略,至今为止整体仍然做到了年化15%以上的收益。(当然,今年算是比较好赚的,也要提醒读到此评论的其他读者,某个客户的投资收益不能作为绝对可靠的收益参考。每个人的风险承受能力也是不同的,关键在于如何管控。)

此外,我们对每位客户自然都是要做KYC的,但以一个每年能拿出4000新币以上用于保险的客户来说,我还没遇到过KYC后只接受低风险投资的。如果一个客户的财务状况和风险偏好不支持他进行任何相关的中高风险投资,我们自然也不会说这样的客户在Whole life或其他低风险金融产品中的投资是“亏”的。但实际上新加坡市场中的多数工薪阶层对于7%左右的年化收益还是有兴趣且能承担对应风险的。如果LS的各位保险从业人士回去翻翻你们客户的KYC,可以看看,那些一年能出4000多卖保险的客户,有多少是只接受低风险的?

-

小宇同学 楼主#19

麻烦不要断章取义如果都买债券,那叫结构性产品吗? 而且你可以看看我举例的债券都是哪类,这些债券里想找7%的收益恐怕很难吧(当然上市公司的可转债可以做到)。你这么说会误导不是很清楚的读者。

-

#20

嗯可以说说看,你所说的中等风险是否有equity?没有equity做到7%?

-

小宇同学 楼主#21

不是每个客户都有,有的客户不愿意投个股不是每个客户都有,有的客户不愿意投个股,除了equity和前面我提到的可转债,还有很多中高风险的投资可选,包括一些基金特别是一些AI基金、期货、非上市企业债、外汇交易、甚至量化投资组合和私募基金等等,这要看每个客户的情况来进行搭配,可选的平台也是不一样的。

-

#22

每年省下1200新币用来投资的话,40年后70岁,基本上拿回个25万以上是没问题的。

惊的我赶紧算了一下,还真如 8 楼所说,年化复利收益率要达到 7%。

在目前(以及最近十几年)低利息大环境下,要想以相对低风险的方式拿到 7% 的复利年化收益率,而且基本上没有门槛,这真是 too 。。。to be 。。。

多年来我一直是充分利用 CPF 的积极倡导者,其中一个重要原因就是 CPF 利息稳定,复利 + 足够的时间 = 不错的积累。

但 CPF 的利息,OA 只有 2.5%,SA,MA 和 RA 只有 4%,这些还都是政府贴息的。因为多年来实际投资回报达不到这么高,政府补贴 CPF 的利息。

和楼主的 7% 年化复利收益率比起来,CPF 真是爆弱了 。。。请恕我惊了个呆。

市面上的股票基金通常是以 8% 和 4% 来分别作展示的。但无论 8% 还是 4%,我们都知道这是 for illustration only,是 non-guaranteed。如果情况不好,那也是存在损失掉大部分,甚至所有投资本金风险的。

-

#23

关于结构性产品楼主可以说我们只做这些有保本性质的结构性产品。但结构性产品这个名词本身涵盖非常广,包含相当多的高度复杂的高风险产品,直接这么定义是不恰当的。

-

小宇同学 楼主#24

关于风险控制与低利率

首先我要指出,我从没说过7%收益是低风险,你可以翻翻我上面的其他回复,关于风险的问题我已经回答过了。也请各位保险公司的从业同行去看看你们那些保了400k whole life的客户,他们KYC表格里的结果有几个是只接受低风险甚至无风险的?其次,我可没说全部投资标的或平台都是几乎没有门槛的,但至少还是有很多低门槛的平台可以让绝大多数人能够投资的。

CPF当然是收益不错的“无风险”投资选择,何况还可以抵税,我们也不会告诉客户不要存CPF(实际上有些客户暂时并不是PR或者公民,不存在CPF这个选择,比如我朋友。)但同时也要考虑其流动性问题,且不说这种资产增长速度能否满足客户需求,这种方案是否能给客户未来可能出现的投资策略调整提供足够的灵活性?流动性风险也是风险,相对的机会成本计算进去恐怕CPF也不能算作包赚不赔的。

另外,你提到低利率。低利率环境对市场利率正相关的传统固收理财产品当然有冲击。但同时,随着市场利率下降,债券价格自然上涨,低利率带来的充分流动性对债市是有好处的。你可以去查一下关于债券市场的研报。 而且如果你只拿市场上的股指基金来对比,可能你也没有看完我上面的其他回复,我们可以为客户提供的中高风险投资标的可不止是股指基金,而且有些投资标的的风险比股指基金还要高,包括一些带杠杆的。但我还是要重申一下,客户是否能接受中等风险或高风险也不是他一句话说“接受”或“不接受”就行的,都是要给客户做KYC的,要在客户能承受的风险范围内去做。

当然,最近几年我们帮客户通过股指基金获得的收益还是不少的,某些我们在用的股指基金甚至在过去五年里翻了一倍。今年市场上甚至有年内翻倍的股指基金。我们肯定不能把客户全部资金都投入到股指基金中去,我们很清楚那是有较高风险的。但是请不要把“有风险”等同于“一定会发生亏损”。风险有,但风险可以管控,可以对冲。 做好投资组合,控制好各类投资标的的仓位,及时止盈止损,做好对冲,7%年化收益的风险如果都让人畏之如虎,那这么多资管机构、投资平台都不用干了......

要是动不动就简单地告诉客户7%这样的收益伴随的风险可能让他损失大部分甚至所有投资本金,那我想知道....这家机构或是经纪人是怎么帮客户管理风险的?选一只基金然后把钱扔进去,直到客户要取出来的时候有多少算多少吗?风险要切实披露,但不能拿来吓唬人。

-

小宇同学 楼主#25

只是在投资组合里包括结构性产品结构性产品种可选的投资标的当然很多,我们也不是拿来只做保本的,这类平台的管理费不会很低,如果引入这类产品给客户,但只做保本,那恐怕客户赚不到太多收益,这肯定是不行的,还不如通过其他低风险投资来实现保本的目的。我只是说明一下对于合适的客户我们可以提供这个选择进入他的投资组合里,这样可以提高对于中高风险投资部分的风险管理能力。

-

#26

+1站层主这位看来又是新人。面对风险都不知